新NISA1年半、利用者のリアルな声を徹底解説 ~データで見る新NISA~

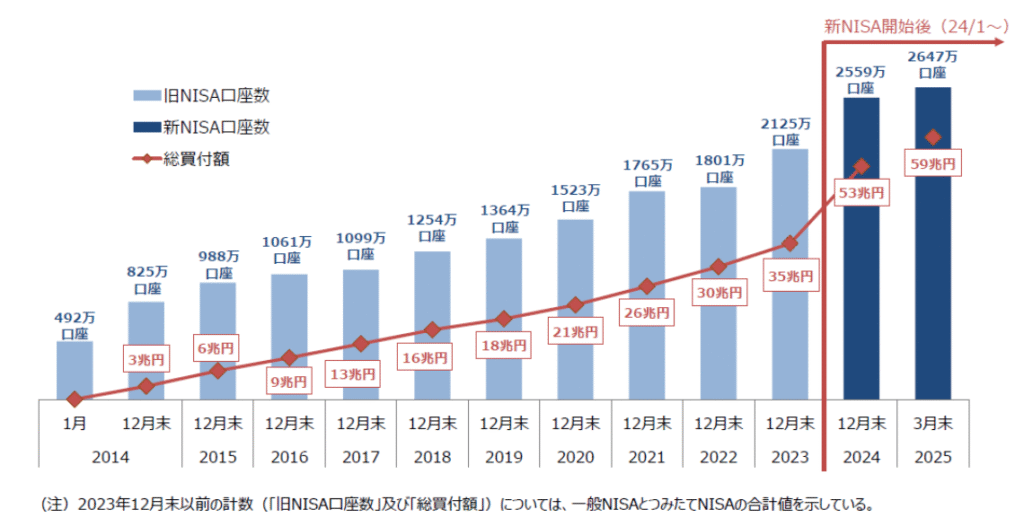

金融庁の調査によると、2025年3月末時点で、新NISA口座数2,647万口座、総買付額59兆円に達しました。

政府目標の“2027年末までに56兆円”をかなり早いペースで達成し、2025年度の日本の国家予算(一般会計)約115兆円の半分に相当する規模・・・ではあるのですが、切り口を変えてみると、意外なことがわかります。

18歳以上の日本人口という視点で見ると(※注1)

10,672万人に対して、新NISA口座保有率は24.8%です。

現役世代(18~64歳)の人口7,048万人対比では、新NISA口座保有率37.5%に上昇。

※注1)総務省人口推計(2024年10月1日現在)

日本の家計残高という視点で見ると

2025年3月末時点で約2,195兆円、うち「預金・現金」は約1,121兆円(51.1%)です。

新NISAの総買付額は、「預金・現金」に対して5%程度の規模でしかありません。

新NISAが始まって1年半。

ここでは、最新データから見えてきた「新NISAのリアル」を解説します。

NISAの利用状況

「貯蓄から投資へ」を加速させるため、新NISAの政府目標として、2027年12月までにNISA口座数3,400万口座、NISA買付額56兆円を目指していました。

ところが、2025年3月末でNISA買付数は累計59兆円となり前倒しで達成、口座数は2,647万口座と目標口座数に迫る勢いで伸びています。

■全金融機関におけるNISA口座数の推移

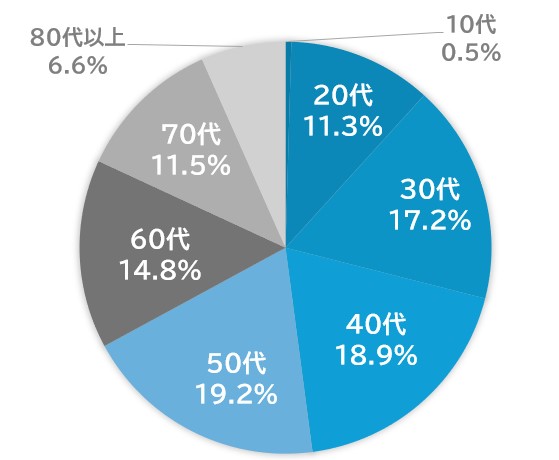

世代別にみると「50代」が最も多く、30~50代で全体の半数以上を占めています。

旧NISAスタート当初は「60代以上」が過半数だった過去の推移データを辿れば、年々若年層の割合が増えて現役世代の利用者が増えている実態が見えてきます。

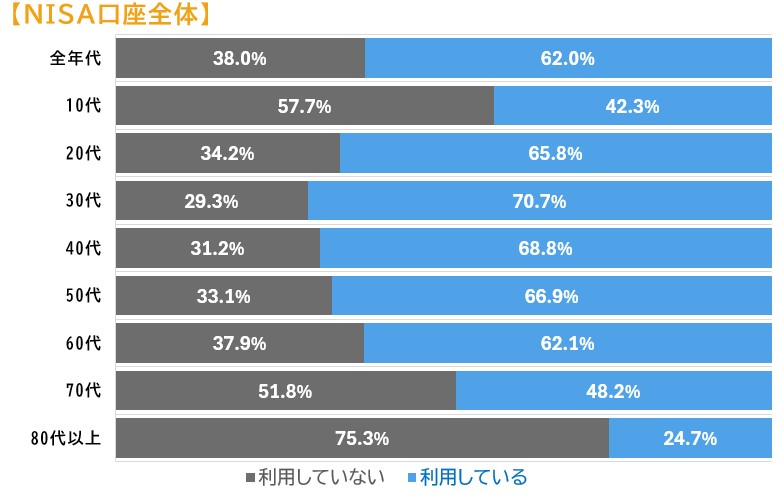

■世代別:NISA口座保有割合

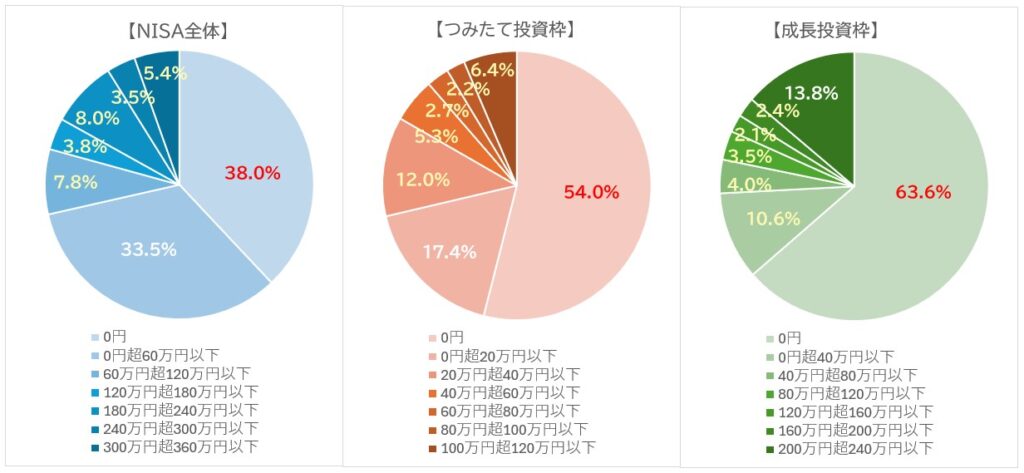

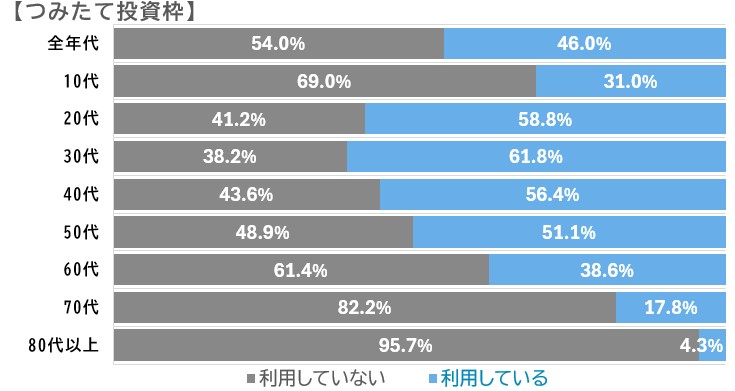

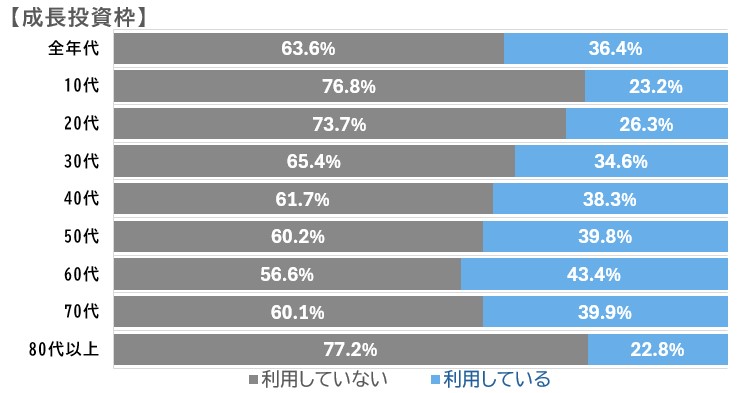

2024年中に買付があった額をみると、NISA全体では「0円超60万円以下」の買い付けが最も高く、つみたて投資枠では「0円超20万円以下」、成長投資枠では「200万円超240万円以下」が最も高い結果です。

■NISA口座の年間買付額

気になるのは「0円」、つまり一度も買付していない割合が全体の38%を占めていること。

これを世代別に見てみると、どの世代で「利用していない」かわかります。

全体では、70代以上で「利用していない」割合が高いことから、本人の健康状態等の事情で利用されていない可能性、旧NISAから新NISAに自動移行されたまま放置されている口座が一定数ありそうです。

■世代別:NISA投資枠の利用状況

注釈)

「利用している」:2024年1月1日~12月31日中に投資枠を利用した口座数

(2024年12月31日時点の廃止口座含む)

「利用していない」:2024年1月1日~12月31日中に一度も買付していない口座数

出所:金融庁「NISA口座の利用状況(令和6年12月末時点)」をもとにInnovation IFA Consulting作成

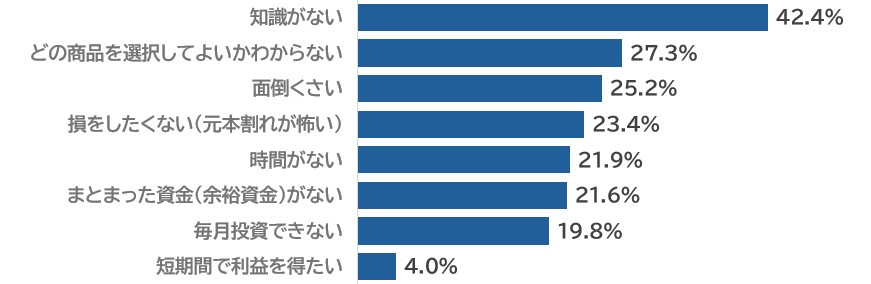

NISAを利用しない理由・利用しても困っていること

ITトレンドMoneyで行ったネットによるアンケート調査(=2025年新NISA実態調査)によると、「NISAを利用しない理由」「NISAで困っていること」は下表のとおりです。

■NISAを利用しない理由

■NISAで困っていること

【調査概要】

調査期間:2025年3月24~2025年5月14日

調査対象:1,833名(20歳以上の男女・全国区)

出所:㈱Innovation運営「ITトレンドMoney:みんなのおサイフ事情」新NISAアンケート回答

筆者も「NISAをやりたい」と友人から相談を受けた際に、「恥ずかしくて言えなかったけれど、NISAという商品に投資すると思っていた。」と苦笑いの実話があるように、気軽に相談できないセンシティブな面を持つのがお金や投資の話でしょう。

複雑な仕組みや制度、何千とある金融商品を前に何を選んだらいいかわからない、投資タイミングがわからない、そもそもNISAの口座開設はどうする?・・・という、ごく初歩的なことまで、一般の人が思うことをクリアにしていかないと、この先NISAの普及は進まないことをこのデータが証明しています。

新NISAの口座開設が加速するとしたら、現在構想段階にある「こどもNISA」かもしれません。

弊社でもコラムでとりあげた「プラチナNISA・こどもNISA構想」の閲覧は6万件を超え、検索上位に位置していることからも関心度の高さが読み取れます。

まとめ

新NISAは、単なる税制優遇制度に留まらず、日本に「投資文化」を根付かせるための起爆剤となりつつあります。

日本が金利のある世界に突入し、住宅ローン金利が上がり、物価が上がり、給与は上がらない、公的年金に頼れない・・・となると、

お金を増やす方法として、以下の3つが考えられます。

1つは、給与所得を増やす(副業する・転職する・世帯の働き手を増やす)

2つは、節約する(支出を減らして手取りを増やす・節税する)

3つは、お金に働いてもらう(投資する)

現金が安心という方もいるかもしれませんが、300万円の車が値上がりして400万円になったら、同じ車は買えません。

100万円追加するか、車のランクを下げて買うしかない、お金の価値が変わるとはそういうことなのです。

この「現金バイアス」を外すためにも、最初の1歩として「つみたて投資枠」から始めてみましょう。

毎月100円から積立投資ができる証券会社もあり、「投資資金がない」というハードルは大きく下がります。

2026年に「こどもNISA」が採用されれば、世帯で非課税制度の枠を広げることにもつながります。

最後に、今回の新NISAを利用している人のデータを総括すると

1.長期・積立・分散投資の徹底

つみたて投資枠の利用率の高さや、売却せずに保有し続ける傾向から、多くの人が制度の趣旨に沿った長期的な資産形成を行っていることがわかります。

2.成長性の高い投資対象への集中

証券会社各社や比較サイトなどの投資信託ランキング(積立投資)を見ると、「全世界株式」や「米国株式」が上位を占めており、グローバルな成長に期待して資産を預けていることがわかります。

3.自分のライフステージに合わせた投資

若年層は少額からコツコツと、リタイア世代はまとまった資金で、といったように、それぞれのライフステージに合わせて、つみたて投資枠と成長投資枠を使い分けていることがわかります。

但し、新NISAを利用している人々の間で、投資経験の有無による行動の二極化も見られます。

それが、「成長投資枠」の利用です。

投資経験者は、「つみたて投資枠」に加え、「成長投資枠」を積極的に活用しており、「つみたて投資枠」では購入できない個別株やアクティブファンドを投資戦略に組み入れています。

- NISAで困っていることが1つでもある

- 「つみたて投資枠」「成長投資枠」を活用しきれていない

- 「成長投資枠」を有効活用したい

- NISAに関する新しい情報が欲しい(プラチナNISA・こどもNISAなど)

- NISAを他の金融機関に変更する手続きを知りたい

- 自分にあった投資戦略を知りたい

- NISAを利用していない

1つでも該当する方は、自力ではNISA活用の視野が広がらない可能性があるかもしれません。

まずは信頼できる専門家をパートナーにし、未来の自分のためにNISA活用の一歩を踏み出してはいかがでしょうか。

※本コラムは2025年8月31日現在の法令や情報等を元にまとめたものです。今後の法令変更等につきましてはあらかじめご了承ください。