知って便利な“投資の法則”~「72と126の法則」とは?~

将来の運用額を計算するには、金利・複利・時間の力を理解する必要があります。

定期預金金利が6~7%だったバブル期に、10年で「預けた1,000万円が2,000万円になった。」という経験をした方が、2倍になった理由が “金利✕複利✕時間” の効果だと理解している人は少ないでしょう。

将来の運用額を計算する法則?

今年に入って本格的に「金利のある世界」に突入しはじめたものの、3月にメガバンクの普通預金金利が0.2%に上がる程度。

元本が2倍になるには実に360年かかり、預金だけで資産を増やすことが難しいことがわかります。

このように、投資における複利効果を簡単に計算する便利な法則が「72の法則」と「126の法則」です。

72の法則

一括投資した資金が、2倍になるまでの期間を簡単に計算できる式(※相場変動等リスクは考慮しない)。

・3%で運用した場合:72÷3%=24年

・5%で運用した場合:72÷5%=14.4年

・7%で運用した場合:72÷7%=10.2年

この計算式を変形すると「●年でお金を2倍にするのに必要な金利」もわかるので、20年で2倍にするには、72÷20年=3.6%で運用すればよいことになります。

126の法則

積立投資の資金が、2倍になるまでの期間を簡単に計算できる式(※相場変動等リスクは考慮しない)。

・3%で運用した場合:126÷3%=42年

・5%で運用した場合:126÷5%=25.2年

・7%で運用した場合:126÷7%=18年

72の法則と同様に「●年でお金を2倍にするのに必要な金利」もわかるので、20年で2倍にするには、126÷20年=6.3%程度の運用が必要というわけです。

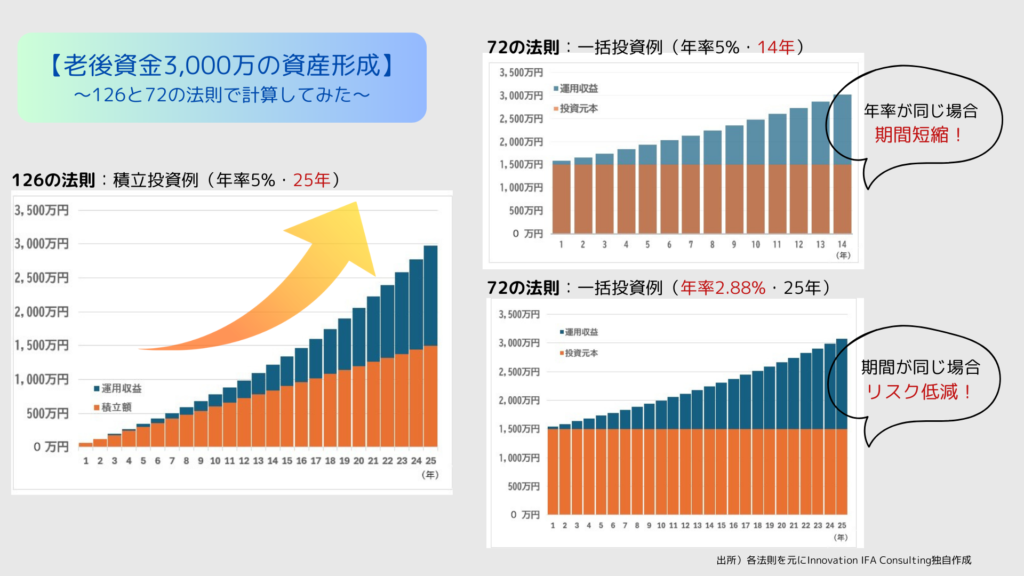

例えば、40歳~65歳まで積立投資で、3,000万円の資産形成を行う前提で計算します。

✓年率5%で期間25年での運用が前提

✓積立に必要な投資元本は目標額の1/2=1,500万円(25年かけて元本準備)

✓毎月の積立額は5万円(1,500万円÷25年÷12ヶ月)

✓65歳時に3,000万円の資産形成が可能!

同様に、一括投資で運用して3,000万円の資産形成を行う前提で計算します。

✓40歳で1,500万円を一括投資

✓年率5%で運用⇒54歳(14年)頃に3,000万円の資産形成が可能!

✓そのまま運用継続して25年経過すると、5,200万円超に増やせる可能性も!

✓期間25年で運用⇒年率2.88%で65歳時に3,000万円の資産形成が可能!

同じ利率でも、「126の法則」の方が、「72の法則」よりも期間が長くなる理由は、積立投資では資金が徐々に増えていくので、投資金額にかかる複利効果が異なるためです。

どちらの法則も、複利効果を前提とした投資の長期的な効果を簡単に計算できますが、実際の投資効果は相場変動や投資先の手数料など様々な要因で変動します。

NISAで“つみたて投資枠”と“成長投資枠”が併用できるように、運用目的や運用期間によって一括投資と積立投資を併用した方が効果的かもしれません。

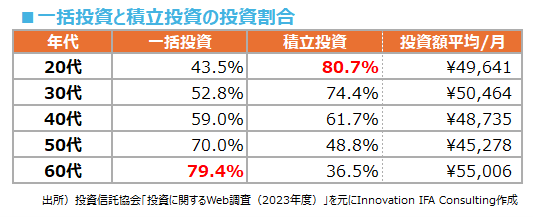

一括投資と積立投資?

投資信託協会の2023年度「投資に関するWeb調査(投資に関する1万人アンケート)」によると、一括投資と積立投資を行っている年代別の割合は、若年層ほど積立投資が高く、年代があがるほど一括投資が高い結果です。

その背景として、若年層では投資に回せる資金が少ないことや複利効果を狙った長期投資が可能なこと、投資初心者が多く「新NISA」から投資スタートしている実態がわかります。

高齢層では退職金等のまとまった資金を投資に回せることや若年層と比較して長期投資がしにくいことがあげられるでしょう。

意外だったのは、世代を問わず毎月5万円程度の積立投資をしていること。

「新NISA」をフル活用するには、“つみたて投資枠”を併用する必要があり、50代以降の世代はシニアライフに向けて、一括投資と積立投資を併用した資産形成をしていることがわかります。

先述の72と126の法則は単純な計算ツールなので、ここで積立投資と一括投資のメリット・デメリットをまとめます。

積立投資

メリット

✓少額から始められる(まとまった資金がなくても投資可能)

✓リスクの分散:(ドルコスト平均法により、市場変動リスク等が低減可能)

✓感情に左右されにくい(定期的に自動で投資するため、感情的な判断不要)

デメリット

✓短期での大きな利益は難しい(少額ずつの投資が理由)

✓複利効果の実感に時間がかかる(投資初期は元本が小さいことが理由)

✓手数料負担:(取引毎に手数料がかかりコストが高くなる可能性あり※金融機関により異なる)

一括投資

メリット

✓大きなリターンの可能性(上昇局面にある場合、短期間で大きな利益を得られる可能性)

✓複利効果の早期実現(大きな元本から始めるため、複利効果をより早く享受できる可能性)

✓手数料の節約(一度の取引で済むため、取引ごとに手数料がかかる場合は節約可能)

デメリット

✓高値掴みのリスク(投資タイミングにより高値で購入する可能性)

✓大きな損失のリスク(下落局面にある場合、大きな損失を被る可能性)

✓心理的プレッシャー(一度に大金を投資するため、心理的なストレスを感じやすい可能性)

まとめ

投資の法則は、将来の運用額と期間などを確認するには便利なツールですが、必ずその通りに増えるわけではありません。

一括投資は大きなリターンを狙える反面、リスクも高くなります。積立投資はリスクを抑えながら長期的な資産形成に適しています。

どちらの方法を選択するかは、個人の資金状況、リスク許容度、投資目的、家族構成などによって異なりますし、両方を組み合わせる(=ブレンド投資)ことで、バランスの取れた投資戦略を構築することも可能です。

自分に合った投資スタイルがわからない場合は、IFAやFPなどの専門家に相談しながら最適な投資方法を提案してもらった方が安心です。

特に、ライフプランに大きな変化が生じた場合は、今まで通りの投資ができなくなる可能性もあり、長期的な視点で資産形成に取り組むためにも、信頼のおける専門家に適宜相談した方が効率的な資産形成が可能です。

弊社では、おひとりおひとりに合わせたライフプランニングを行い、ポートフォリオ分析でどれくらいの配分で投資したらよいか無料サポートしています。お気軽にご相談ください。

※本コラムは2025年2月25日現在の法令等を元にまとめています。今後の法令変更等につきましてはあらかじめご了承ください。