賢い生命保険の入り方・見直し方

生命保険加入の現状

生命保険文化センターの2024年度『生命保険に関する全国実態調査』によると、生命保険(※以下、保険)の世帯加入率は89.2%。

以下の主な調査結果に思い当たる節はありませんか?

●加入の目的

「医療費・入院費のため(57.5%)」「万一のときの家族の生活保障のため(50.0%)」が半数以上を占め、“もしもの時“のリスクに備えて加入していることがわかります。

●加入チャネル

「保険会社の営業職員(56.7%)」が最も多いとはいえ、「保険代理店」「銀行・証券会社」「FP・税理士」「通信販売」から加入する人が増えており、販売チャネルの多様化がわかります。

●保険に関する知識

「かなり詳しい・少し詳しい(合計11.2%)」回答の一方で、「あまり詳しくない・まったく詳しくない(合計54.6%)」が半数以上を占めており、「わからない・未回答」を含めると8割以上の人は保険知識に詳しくないといえるでしょう。

加入を検討する際の商品比較経験をみても「特に比較はしなかった(69.7%)」が最も多いことから、営業職員が勧めるプランに加入していることがわかります。

●保障内容の満足度

将来の生活設計を考えた場合、現在の保障内容で十分かどうかの質問に対しては「充足感あり」53.2%(前回53.6%)、「充足感なし」34.2%(前回31.5%)、前回調査より満足度の低下が見られます。

保険は、“もしも”のことが起こらないと「充足感」を感じにくいので、病気やケガ・働けない状態になった際に給付されなかった、支払いが負担、担当のフォローがない・・・などの理由が考えられそうです。

知っておきたい公的保障制度

保険加入や見直しの際に、押さえておきたいポイントはズバリ“公的保障”。

相場の世界同様、この先、いつ何が起こるか誰も予測できないからこそ、“公的保障”の仕組みがあり、私たちは公的年金保険料、健康保険料、介護保険料を納付しています。

いざという時に頼れる“公的保障”と保険加入のポイントをまとめます。

ポイント1|高額な医療費を払った時⇒高額療養費制度

高額療養費制度とは、医療機関や薬局の窓口で支払った金額が1ヶ月の自己負担限度額を超えた場合に、その超過分が後から支給される仕組みで、高額な医療費による家計への負担を軽減することを目的としています。

但し、保険適用外の治療費や差額ベッド代、食事療養費、文書料などは対象外になるため、預貯金などを取り崩すことになります。

資産の取り崩しで十分賄える場合は、保険に加入する必要はないかもしれませんが、お子様の教育資金や住宅ローンが重くのしかかる資産形成層にとっては、預貯金取り崩しへの不安や負担は大きいものです。

高額療養費制度の上限に満たない治療の増加や、2025年8月以降には段階的に上限額を引き上げる改正案もあり、ライフステージにあった医療保険やがん保険などの加入は必要です。

ポイント2|働けなくなった時⇒障害年金(傷病手当金)

傷病手当金は、業務外の事由(病気やケガ)で療養し、働けなくなった場合に支給される手当金で、病気休業中の被保険者とその家族の生活保障を目的としています。

病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に最大1年6か月支給(適用条件あり)されますが、給与全額カバーされるわけではないので、家族の生活を守る意味でも保険で備える必要があるでしょう。

とくに、自営業やフリーランスは傷病手当金の適用対象外のため、収入が途絶えた際に大きな経済リスクとなります。就業不能・収入保障保険だけでなく医療保険なども含めて加入を検討した方が良いでしょう。

ポイント3|万一の家族保障⇒遺族年金

遺族年金制度は、公的年金加入者が亡くなった際にその遺族の生活を支える重要な制度ですが、家族であれば誰でも遺族年金をもらえるわけではなく、一定の条件(加入年金制度・家族の続柄・年齢など)があるなど仕組みが複雑です。

家族構成や収入状況によっては生活保障として十分でない場合もあり、保険で補う必要があるでしょう。

例えば、夫が亡くなった場合には妻への給付がありますが、妻が亡くなった場合は18歳までの子への給付のみで、夫への遺族年金がありません(※2028年に給付改正案あり)。

自営業やフリーランスの方には遺族基礎年金のみの受給です。

共働き家庭が当たり前のこの時代、ご夫婦ペアで住宅ローンを組まれている方も要注意です。通常の団信(=団体信用生命保険)では、夫婦どちらかが亡くなった場合は、残された配偶者の住宅ローンは残ります。

各家庭の家族構成や収入状況などを加味して、ご夫婦それぞれに万一のことが起こった場合の「必要保障額」をシミュレーションしたうえで、適正な保障を保険で備えましょう。

ポイント4|老後の保障⇒老齢年金

老齢年金は、シニアライフを支える重要な公的年金制度です。主に老齢基礎年金と老齢厚生年金があり、受給額は遺族年金同様、一定の条件(加入年金制度・加入期間・所得など)で異なります。

厚生労働省の『令和4年度厚生年金保険・国民年金事業の概況』によると、老齢厚生年金の平均受給月額144,982円、老齢基礎年金の平均受給月額56,428円。

公的年金だけで現役時代と同じような生活水準を保つことは不可能でしょう。

貯蓄型保険や個人年金保険で貯蓄する方法もありますがインフレに弱い側面があり、老後の資産形成については、NISAやiDeCo制度を積極的に活用して老後資金の準備をした方が良いでしょう。

このように、自分や家族に「もしも」が起こった際に加入している保険で十分かどうかを判断するには、“公的保障”が受けられる目安を知ることが重要です。

ご自身や家族の生活に支障をきたしそうな分を保険で補うという視点を持つだけでも違うはずです。

▼SONPOひまわり生命「ポンポンわかる!ねんきん試算」

https://himawari-nenkinsimulation.com/ocr-scan/

※「ねんきん試算」は現在の条件継続を前提とした簡易シミュレーションです。目安としてご利用ください。

保険のセカンドオピニオン

加入保険の契約内容や保障内容について、保険や金融に関する専門知識に長けたFPなどの専門家やアドバイザーに意見を求めることを「セカンドオピニオン」といいます。

新たに保険加入する場合にも、提案を受けているプランが自分に合った内容かどうか確認することが目的です。

近年、保険商品は多様化しており、似たような保障内容でも保険会社によって、保険料に差異があったり、給付条件が異なったり複雑性が増しています。

例えば、通院治療なら給付されると思っていた「通院特約」が退院後の通院が給付対象だった、がん保険なのに「上皮内ガン」が給付対象ではなかった、特定疾病で保険料免除の条件が厳しかった、などが良い例でしょう。

セカンドオピニオンのメリットをまとめると次のとおりです。

●客観的な視点での評価

保険加入の目的や保障内容の過不足を第三者からアドバイスしてもらうことで、自分のライフプランに本当に合った保険を選択可能。

●保険料の節約

似たような保障内容でも保険会社によって保険料が異なるため、複数の商品を比較することでより割安な保険を選択可能。また、ムダな保障を外して保険料を節約することも可能。

●最新の保険情報の入手

介護・医療保険分野では、新しい特約や保障内容が追加されることがあるため、保険業界の最新動向や新商品の情報を得ることで、より充実した保障を選択可能。

●理解度の向上と不安の解消

専門家から詳しい説明を受けることで、保険内容への理解が深まり、加入に関する迷いや不安が解消され、自分がより納得した保険に加入できる。

セカンドオピニオンを受ける際は、複数の保険会社の商品を扱うIFAやFPに相談し、より客観的で幅広い視点からアドバイスをもらったうえで判断することをお勧めします。

保険は万能?

病気やケガをしたら・・・を前提に保険を考えると、安心感は得られますが、“もしも”に備えすぎて保険料が割高になりがちです。

相続対策で保険を活用するケースでは、長生きリスクを考慮しないとご自身の財産を減らしすぎる可能性もあります。

そもそも人生すべてをカバーする万能な保険はないので、ここは発想を変えて「保険は本当に必要?」という視点で考えましょう。

|保険は本当に必要?

・公的保障で何とかなりそうな部分は不要(がん罹患リスクだけ備えよう)

・しっかり貯蓄しているので不要(医療費を取り崩しても生活に困らない)

・保険事故(=亡くなる)の確率が低いので不要(30歳男性で1/2000の確率 出所:0歳の男女各1,000人の年齢別死亡者数と平均余命/万一の恐れは、どれくらいの割合である?:生命保険文化センター)

・自分の財産を使い切れる想定だから不要(専門家に相続シミュレーションしてもらった)

“公的保障”は人それぞれなので、給付額によって考える必要があるでしょうし、先進医療を受ける場合は数百万円かかる可能性もあります。

確率の問題ですが、実際に2000人に1人は亡くなっているのも事実。

それを多いと考えるか、少ないと考えるか、それよりも働けないリスクが怖い・・・など、ご自身が何に不安を感じるかなどによって備える保険が異なります。

|スマートな保険か?

次に、加入している保険が「ムダな入り方をしていないか」という視点で考えましょう。

・医療技術はまさに日進月歩で、入院の短期化や通院治療が増えている今、無駄に保険料を払っている(いざというときに給付されない)可能性があるかもしれません。

・保険会社や代理店では、自社で販売できる保険商品の中でしか提案できないので、他社のもっと良い保険を見逃しているかもしれません。

・保険を使う場面があれば「入っていて良かったね」ですし、使わなければ「何もなくて良かったね」で終わります。対して、資産運用は“もしも”の備えにもなりますし、“もしも”の支出がなければ、最終的に老後資金として使えます。

・お金に名前はつけられませんが、唯一名前を付けて財産を譲ることができるのが保険です。

|見直しが必要か?

「今の自分に合っている」保険に入りたいか、「医療技術と保険が合っていないから」見直したいか。そもそも保険は必要なのか・・・結局は、専門知識がないと判断できないところです。

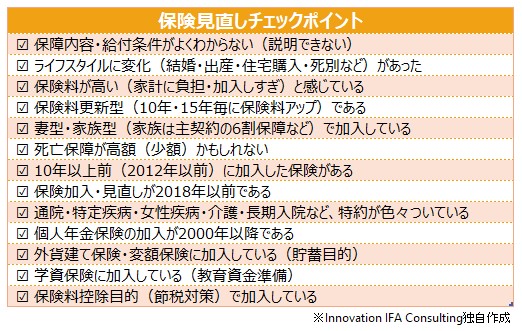

ご参考までに”保険見直しチェックポイント”をまとめました。

1つでも当てはまったら、実は見直した方がよいかもしれない保険をお持ちです。

弊社には保険のプロが在籍しており、資産運用会社ならではの視点でご提案しています。

チェックポイントに当てはまらなくても、ご自身の保険について確認したい方は、ぜひ“セカンドオピニオン”ご検討ください。

※本コラムは2025年1月31日現在の法令等を元にまとめています。

今後の法令変更等につきましてはあらかじめご了承ください。