今からはじめる!投資のキホン ~知っておきたい『パーソナルファイナンス』~

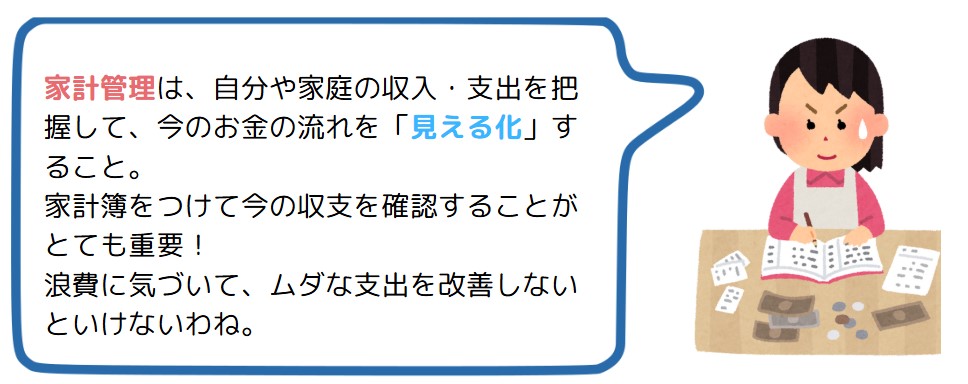

資産があってもなくても、現実的な問題として“お金”は大切です。単に”お金を貯める”家計管理ではなく、自分らしく生きるために行うお金の管理を「パーソナルファイナンス」といいます。

平たく言うと、主に現在の収支をやりくりする「家計管理」に対し、将来に向けた資金計画まで行うのが「パーソナルファイナンス」。

どちらも、自分や家庭の収入と支出の把握が重要なのですが、「パーソナルファイナンス」は資金的な将来目標を設定する点で「家計管理」と異なります。

家計管理とパーソナルファイナンス

民間会社のリサーチによると、79%の人が“家計簿をつけたことがある”と回答しているものの、管理が面倒になったり、効果を感じなかったりなどの理由で、継続している人は半数を割っています。

一方で、9割弱が“将来の家計に関する不安”を少なからず感じていることからも、これからは「パーソナルファイナンス」の考え方を身につける必要があるでしょう。

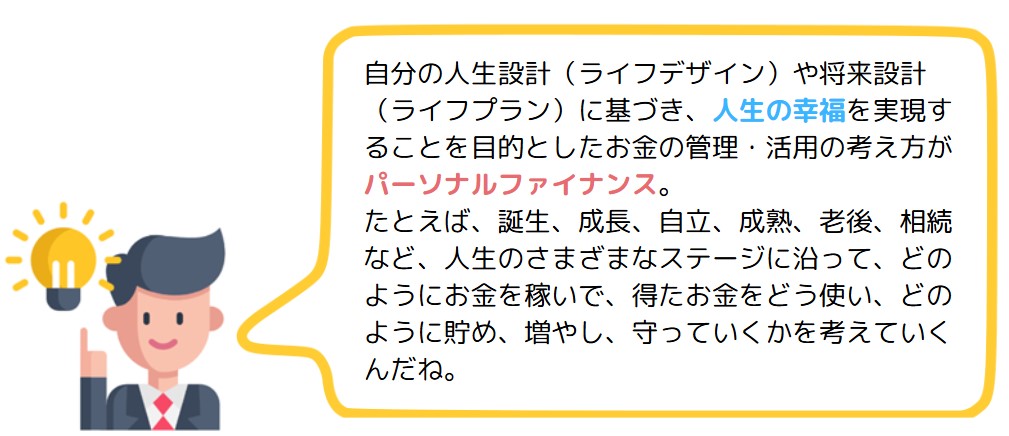

パーソナルファイナンスの本質は、「自分の人生で必要となるお金(人生のコスト)」を、「自分が持つスキルや労働力(人的資産)」と「現金や預貯金、株式などの金融資産や不動産」でまかなうための戦略・・・というと大げさに聞こえるかもしれませんが、実際に、欧米では企業の財務管理(コーポレートファイナンス)と同じくらい、個人の財務管理(パーソナルファイナンス)が重視されています。

企業が事業計画を立てるように、個人も自分のライフプランを立て、必要な資金を準備し、最適に配分することが大切です。

パーソナルファイナンスの知識を身につけることで、将来の不安を減らし、より豊かで安心した生活を送ることができるといえるでしょう。

パーソナルファイナンスの3原則

パーソナルファイナンスの3原則は、誰でも実践できる「お金の管理」の基本となる考え方です。

日々の生活や将来設計の中でお金を上手に管理し、活用するための基本的なルールともいえるでしょう。

1.収入以上に使わない

世界的に提唱されている理想的なバランスに“家計の黄金比率”があります。

“家計の黄金比率”とは、毎月の手取り収入を「生活に必要な支出」「欲しいもの・娯楽」「貯蓄・投資」にバランスよく割り振ることで、無理なくお金を貯めながら豊かな生活を実現するものです。

<代表的な黄金比率「50:30:20」ルール>

※また、税金等諸費用は考慮していません

無理な節約や浪費を防ぎ、計画的に資産を増やすことが目的なので、自分のライフスタイルに合ったバランスは人それぞれです。

もっとシンプルに「80:20」ルール(8割が支出、2割が貯蓄)から始めてみてもよいでしょう。

また、定期的に家計を見直し、支出の無駄や貯蓄の不足をチェックすることが大切です。

▼金融庁:家計管理シミュレーター▼

https://www.fsa.go.jp/teach/simulation/household_spending.html

2.資産を増やすために投資する

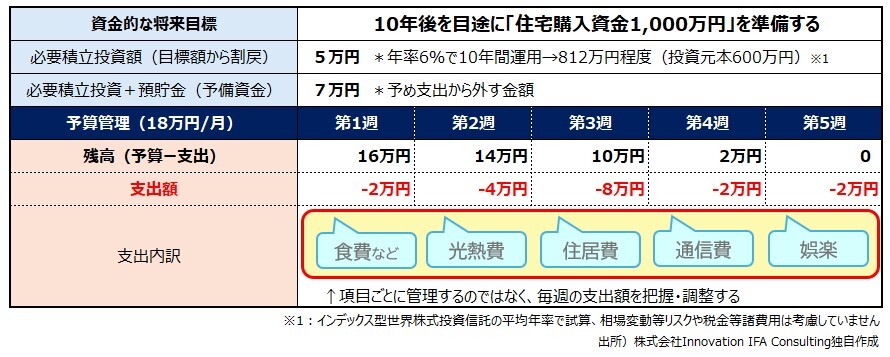

「10年後に住宅資金1,000万円」「15年後に教育資金1,000万円」といった具体的な目標を設定し、毎月いくら投資する必要があるか割り出すことで、毎月の投資額を「見える化」します。

下表の例では、はじめから投資額と予備資金を手取り額から差し引いて、1か月の予算18万円として管理します。予算内に収まっていれば、何に使おうが項目を気にする必要はなく、1週間単位で予算オーバーなら翌週で節約する・・・といったように、貯蓄は絶対に削らないというやり方です。

<手取り月収30万円の予算管理イメージ>

資金的な将来目標を決める際には、生活費の3か月~半年分に相当する「予備資金」を確保しつつ、全額投資に回さないように余力を持った貯蓄計画を立てましょう。

また、ライフプランやライフイベントが発生した際には、予算管理を見直しましょう。

3.借金(=負債)の適切な管理

数学的にはスタッキング方式(高額の負債から返済していく方法)が正しいのですが、実際には、スノーボール方式(少額の負債から返済していく方法)が最も効率的です。

例えば、100万円貯まった場合、住宅ローン返済に充てるか、奨学金や教育ローンを完済するか、どちらが良いかといえば後者。

負債が1つ減り、その分を投資に回せることになるので、将来目標に近づけられるという理由です。

この3原則を意識して実践することで、将来の安心や夢の実現に一歩近づくことができます。

パーソナルファイナンスと資産形成

現役世代では、住宅購入や教育資金、老後資金・・・といくつもの目的や目標があって、何を重視したらよいかわからなくなることがあるかもしれません。

この場合は、将来の目標にかかるお金に優先順位をつける必要があります。

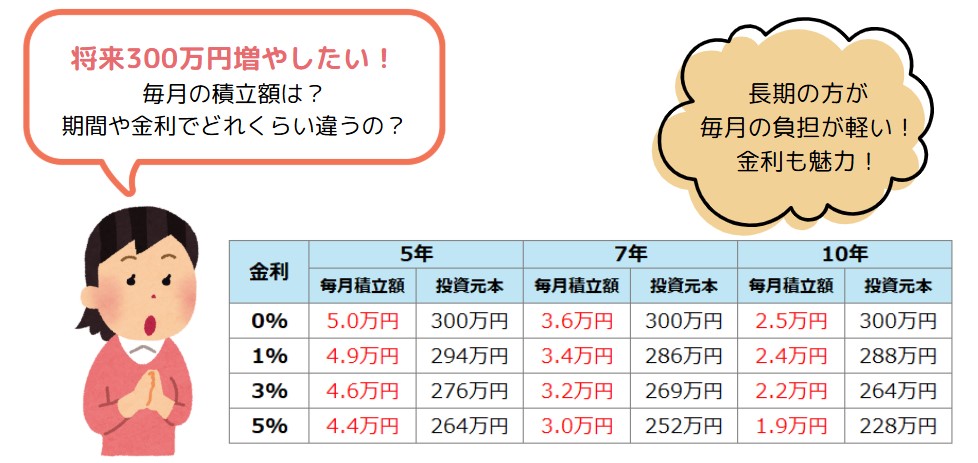

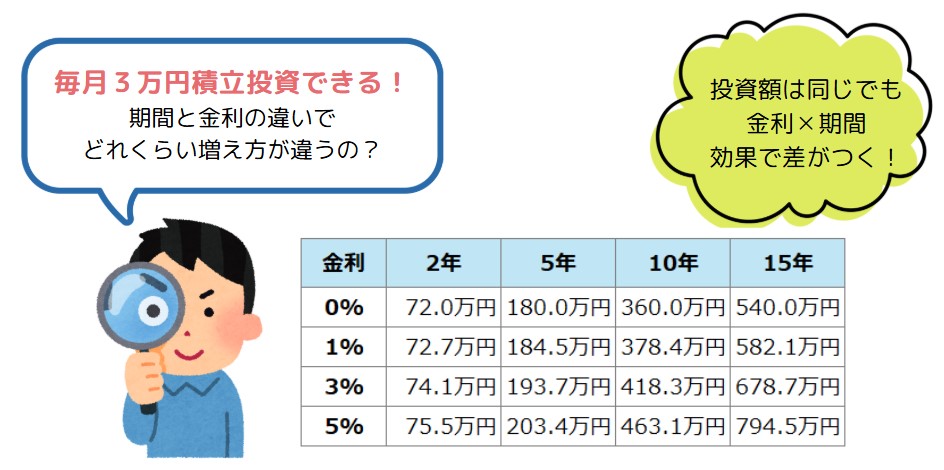

特に、まとまったお金を貯めるには時間が必要なので、積立期間が長ければ長いほど大きく増やせる可能性があります。

目標と期間、優先順位の目安として、たとえば、「将来300万円増やしたい」「毎月3万円積立投資できる」ケースでシミュレーション(※投資に係る変動相場リスク等は考慮していません。)してみます。

※将来の運用成果を示唆あるいは保証するものではありません。また、諸費用(手数料、税金等)は考慮しておりません。

なぜ、長期的な資産形成が良いかというと、複利の力を活用しているからなのですが、金利が高くなれば同じ振れ幅でリスクも高まる・・・といったような専門的な知識の話になってしまうと、なかなか第一歩が踏み出せないでしょう。

自分が許容できるリスク(=振れ幅の大きさ)と商品の選択もそうですが、資産形成を成功させるには「パーソナルファイナンス」の考えに基づいた、資産形成のシナリオ(=ライフプランニング)が重要なので、IFAやFPなどお金の専門家にアドバイスを受けるのが一番の近道です。

弊社では、NISAやiDeCoの口座開設から積立スタートまで、無料でサポートしていますので、お気軽にご相談ください。

※本コラムは2025年4月21日現在の法令や情報等を元にまとめています。今後の法令変更等につきましてはあらかじめご了承ください。