ライフスタイルから考える!?生命保険事情

生命保険文化センターが行っている「生命保険に関する全国実態調査(令和6年度)」によると、生命保険の世帯加入率は89.2%、単身世帯では約45.6%です。

世帯を持つ家庭の約9割が加入しており、極めて高い水準にあるといえるでしょう。

最近は、働き方や家族のあり方がますます多様になり、「自分にはどんな保険が必要なの?」と迷う人が増えています。

医療技術の発展や少子高齢化が進む日本では、生命保険のあり方自体が変化しています。

今回は、この変化の波を捉えながら、それぞれのライフスタイルからみた「生命保険」の検討ポイントを読み解きます。

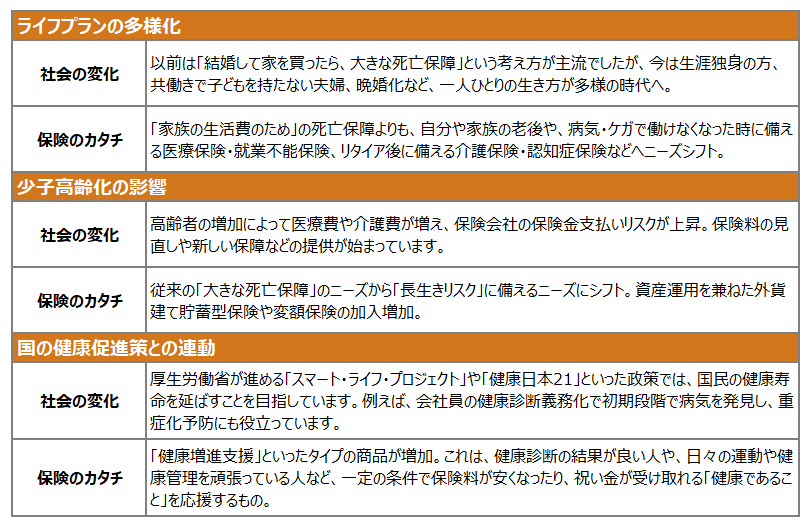

変化する社会と保険のカタチ

日本の平均寿命は厚生労働省の「令和6年簡易生命表の概況」によると、男性80.09歳、女性87.13歳。

今の日本は世界トップクラスの長寿国となっており、「人生100年時代」が当たり前になりつつある一方で、少子高齢化が進み、家族構成や働き方が多様化し、保険のカタチにも以下のような変化がみられるようになっています。

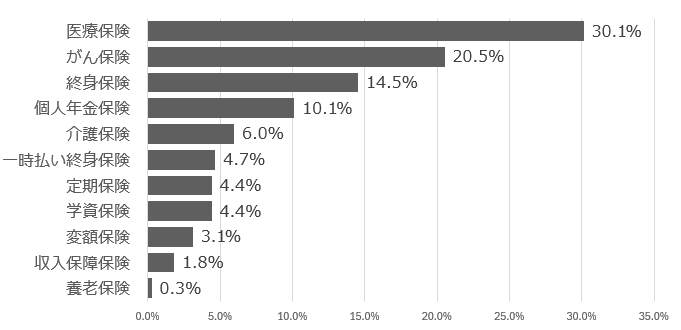

ITトレンドMoneyで行ったネットによるアンケート調査(=生命保険に関するアンケート2025年)によると、『加入している保険の種類』の設問に対する回答は下記のとおりです。

回答上位から「医療保険」「がん保険」「終身保険(貯蓄型)」といったように、保険のトレンドがわかります。

ライフスタイルから保険を考える

保険を考える上で大切なのは、「みんなが入っているから」ではなく、「もしも自分に何かあった時、家族や自分の生活を守るために、どれくらいの備えが必要か」という視点です。

国の社会保障制度(健康保険や年金など)は、私たちが病気になったり、高齢になったりした時に助けてくれる「公的な保険(=公的保障)」です。

生命保険を検討する際には、この公的保障をベースにして「足りない部分」を民間の生命保険で補うのが、「ムダのない」賢い入り方です。

問題は、「足りない部分」の感じ方が、人によって違うということでしょう。

「預貯金が潤沢にあるから大丈夫。保険は不要」と思う人もいるでしょうし、「お金に余裕がない、住宅ローンある、家族もいる。保険は必要」という人もいるでしょう。

まずは、ご自身のライフスタイルに合わせて、次の4つの切り口で考えてみましょう。

医療保障(病気やケガに備える)

国の制度との連携

日本には「健康保険」があり、病気やケガで病院にかかっても自己負担は原則3割。

一カ月の医療費が高額になった場合は「高額療養費制度」で自己負担の上限あり。病気やケガで働けなくなった場合、会社員や公務員は「傷病手当金」の給付あり。

保険のポイント

①公的制度を使っても、入院中の食事代や差額ベッド代、先進医療の技術料など、保険適用外で自己負担となる費用あり

②医療保険は、自己負担分や入院中に働けなくなった時の収入減を補うために検討

③ガンや心疾患、脳血管疾患など、治療が長引きやすい病気に備える特定疾病保障も重要

④入院日数の短期化や通院治療の増加から、ガン保険は「治療給付金」や「診断一時金」タイプが主流

死亡保障(万が一の時に家族の生活を守る)

国の制度との連携

亡くなった方に厚生年金や国民年金の加入期間があれば、残されたご家族(配偶者や子など)には公的年金制度から「遺族年金」給付あり。働けないリスクに対しては、「障害年金」給付のあり。

保険のポイント

①遺族年金だけでは生活費が足りない場合は、民間の死亡保障(定期保険・収入保障保険など)を検討

②終身保険は相続対策に有効、死亡保障目的の場合は保険料の面からみても合理的ではない

③独身の方や子どもが独立した夫婦など、残された家族が経済的に困らない場合は、大きな死亡保障が本当に必要か検討

④「働けないリスク」に備える就業不能保険は、精神疾患が対象かどうかも含めて検討

⑤死亡保障の金額は、遺族年金 +貯蓄 ー 必要生活費(子どもの教育費、住宅ローン残債など)で計算し、必要最低限に絞ることがムダをなくすコツ

介護保障(介護が必要になったときに備える)

国の制度との連携

40歳以上は公的「介護保険」に加入し、介護が必要になった場合に原則1割(所得により2~3割)の自己負担でサービスを受けられる。

保険のポイント

①公的介護保険で賄えない自己負担分や施設に入居する費用、家族が介護するためにかかる費用などを民間の介護保険で備える

②高齢化に伴い、認知症への備えや長期間の介護に備えるための保障ニーズが増加。一時金や年金での給付など商品性が多様化し、全て付加すると保険料が高額になるため、ご自身の一番重要なニーズから検討

貯蓄性保険(将来のためにお金を貯める)

国の制度との連携

「生命保険料控除」「個人年金保険料控除」といった税制優遇制度を利用可能。

※一時払い商品や外貨建て保険等の一部で「個人年金保険料控除」の適用対象外あり

保険の種類

①個人年金保険(老後資金)

②学資保険(教育資金)

③ドル建て保険や変額保険(資産形成) など

保険のポイント

①「保障」だけでなく、「お金を貯める」目的を兼ねています。円建て保険はインフレリスクに注意。

②公的年金だけでは不安な老後の生活費を補うために個人年金保険は有効ですが、老後資金目的が強い場合は、NISAやiDeCoと比較検討。

③変額保険は、保険金や解約返戻金が投資の成果によって変動。高いリターンが期待できる一方で元本割れリスクあり。

④貯蓄型保険については「長期的な目標」や「資産形成のリスク許容度」に合わせて選定。

貯蓄目的が強い場合は、NISAやiDeCoでの資産形成も検討。

まとめ

生命保険は、「いざという時」のために本当に役立つ「活きた保険」を選ぶことが大切です。

「ムリ・ムダ・ムラ」をなくしたスリムな保険をコンセプトに、加入している保険を見直したり、保険に加入することをお勧めします。

ムリ:生活を圧迫するような高額な保険料を払わない

ムダ:公的な社会保障で十分な部分まで二重に保障に入らない

ムラ:特定の保障に偏りすぎず、医療・死亡・介護などバランス良く備える

保険料は基本的に「生命保険料控除」という税制上の優遇措置の対象になります。

年末調整や確定申告で税金が安くなるメリットもありますが、控除には上限がありますので、税金対策のために保険に入りすぎるのは本末転倒です。

ご自身のライフスタイルと公的な制度をきちんと把握し、「ムリ・ムダ・ムラ」のないスリムな保険を選びましょう。

ご自身のライフプランにあわせて、保険の種類や金額をどう選んだらよいか迷った際には、IFA(独立系ファイナンシャルアドバイザー)やFP(ファイナンシャルプランナー)といった保険や金融の専門家に相談してみることをお勧めします。

ご自身やご家族の家計や将来の夢を聞いた上で、最適なプランを中立的な立場からサポートし、保険の最適解を導く一助になるはずです。

※本コラムは2025年10月31日現在の法令や情報等を元にまとめたものです。今後の法令変更等につきましてはあらかじめご了承ください。