10月からふるさと納税のルールが変わる?!知っておきたい新常識

今月から「ふるさと納税」など寄附の特典にポイントがつかなくなるため、なんだか損をしたような気持ちになっている方・・・「ふるさと納税」の本来の目的を忘れていませんか?

今後、ふるさと納税にどう対応すればよいか、節税対策と資産形成の視点から最適解を読み解きます。

ふるさと納税とは?

ふるさと納税制度は、「生まれ育ったふるさとに貢献できる」「自分の意思で応援したい自治体を選ぶことができる」制度として2008年4月に創設されました。

「納税」という言葉がついていますが、実際には都道府県や市区町村への「寄附」です。

寄附のお礼として、地域の特産品などを「返礼品」として受け取れたり、確定申告等で所得税や住民税が控除されたりする点から、納税者にとって魅力的な制度に成長しています。

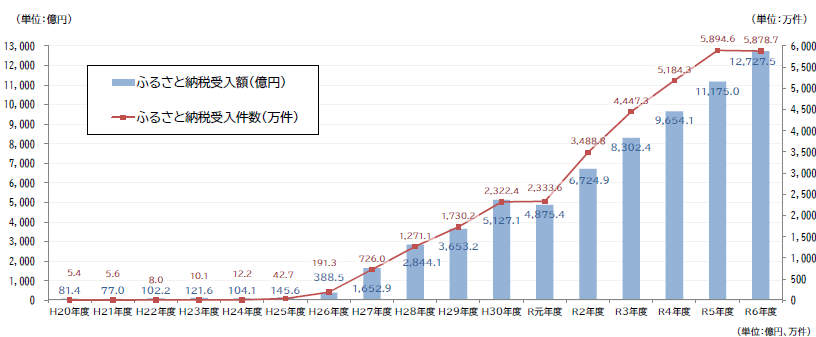

総務省「ふるさと納税に関する現況調査結果(令和7年度実施)」によると、2024年度のふるさと納税の受入額は約1兆2,728億円、受入件数は約5,879万件、控除適用者は約1,079万人。

ふるさと納税の控除適用者を、日本労働人口6,815万人(総務省「労働力調査」2024年8月)で割ると、利用率は15.8%程度・・・受入額が増えていても、まだまだ利用者が少ないことがわかります。

■ふるさと納税の受入額及び受入件数の推移(全国計)

今回廃止されるのは、ふるさと納税仲介サイトを通したポイント付与です。

仲介サイト各社のポイント競争が激化し、「寄付者自らの意思でふるさとやお世話になった自治体に寄附を行う」本来の趣旨に反したことが主な理由ですが、ポイント付与の原資として負担しているサイト手数料が軽減されれば、自治体が使えるお金が増えるという目論見もありそうです。

▼総務省「ふるさと納税ポータルサイト」

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/080430_2_kojin.html

ふるさと納税の新しいポイント

ここでは、ポイント付与廃止後に「ふるさと納税」を活用するポイントをまとめます。

ポイント1:税金控除の仕組みはそのまま

最大の魅力である「税金控除」は、ポイント付与の廃止に関わらず継続されます。

これまで通り、寄付額の一部を所得税や住民税から控除でき、実質的に税負担を軽減できます。

ポイント2:寄付先の選び方が重要

返礼品は今回の規制の対象外、ほとんどの自治体は今後も返礼品を贈る見通しです。

仲介サイトを通して、返礼品の拡充や魅力をより一層アピールする可能性が高まりそうですが、本当に必要な特産品や支援したい地域に寄附(=地域振興や支援活動に貢献する)することで、より価値のある納税方法になるでしょう。

ポイント3:税制優遇措置を最大限活用する

ふるさと納税を利用した節税は、年間で上限額が決まっています。

給与所得者の場合、所得や家族構成に応じて上限額が変わりますし、ワンストップ特例制度・確定申告など申告方法によって控除される税金の種類や時期が異なりますが、納税しすぎないようにしましょう。

ポイント4:クレジットカード等の決済ポイントは変わらない

クレジットカードやキャッシュレス決済によるポイント付与は、今回の規制の対象外です。

通常の決済ポイント等は付与されるので、決済ポイント還元率がお得な決済を利用する方法もあるでしょう。

(※各事業者により方針や対応が異なる場合があります。詳細は各事業者の今後の情報発信でご確認ください。)

この10月から返礼品の種類を増やしたり、返礼品の提供を開始したりする自治体がある一方で、ルール違反で取消される自治体もあります。

この場合、納税申告しても税制優遇が受けられなくなるので、選定先には注意が必要です。

知っ得!ふるさと納税

ふるさと納税で押さえておきたい最適解は2点です。

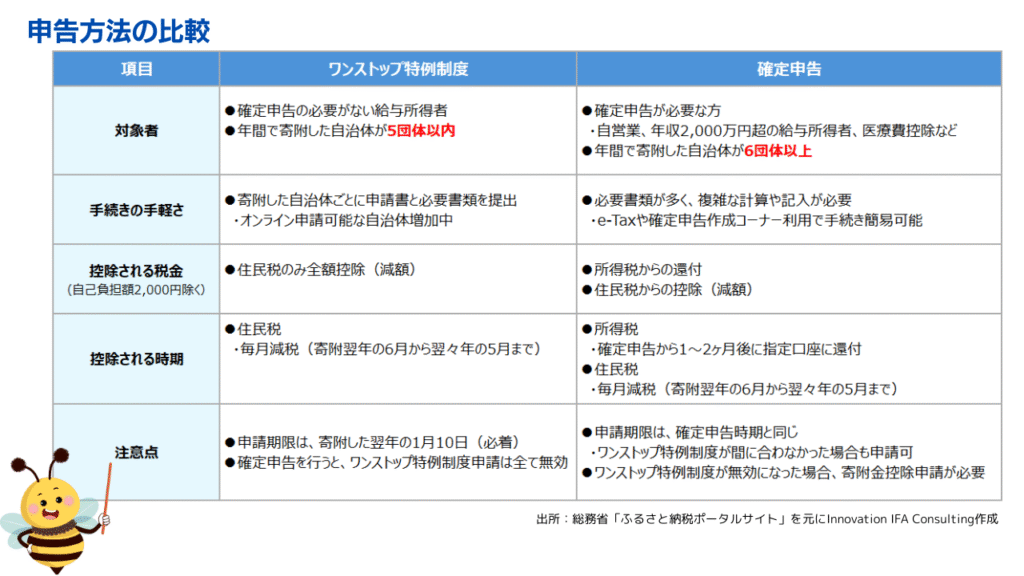

1.どちらの申告方法がよいか確認する!

「ワンストップ特例制度」と「確定申告」には、それぞれにメリット・デメリット、手続き方法や控除される時期に違いがあります。

手続きの手軽さや確定申告の必要性の有無によって、一番、申告しやすい方法を選びましょう。

ワンストップ特例制度を利用するつもりだったのにうっかり忘れた場合は、確定申告が使えます。

自治体から届く「寄附金控除証明書」は、捨てずに保管するようにしましょう。

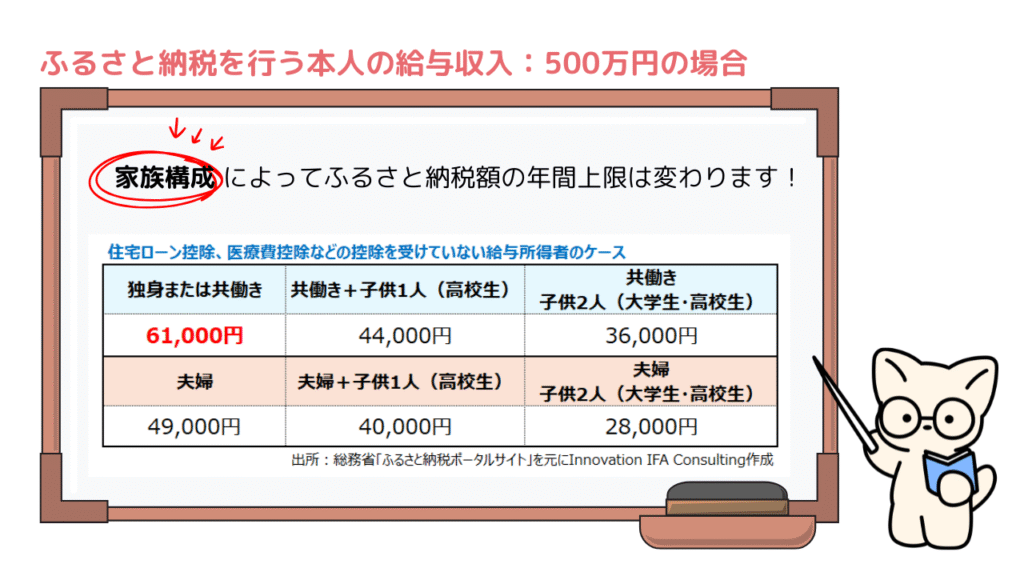

2.ふるさと納税額(年間上限)の目安を確認する!

自己負担額2,000円を除いた全額が所得税や住民税から控除されますが、年間上限を超えるとその分は自己負担となり節税効果が薄れてしまいます。

うっかり年間上限を超えてしまった場合は、住民税からの控除に加えて、所得税からも控除される確定申告を利用した方がよいでしょう。

ちなみに、所得税や住民税を納めていない人は、「寄附」できても控除が適用されません。

年収150万円を超えない人も、返礼品の価値が自己負担額2,000円を下回る可能性が高いので、利用しない方がよいでしょう。

住宅ローン控除や医療費控除、iDeCoなどの税制優遇制度を利用している人は年間上限が異なります。

仲介サイト各社には、控除限度額のシミュレーション機能があるのでご自身の目安を必ず確認しましょう。

まとめ

ふるさと納税は、今あるお金をどう使うか、という短期的な視点での節税対策です。

一方で、資産形成は、将来のお金をどう増やすか、という長期的な視点での対策になります。

- 老後の生活資金

- 子どもの教育資金

- マイホームの購入資金

などのように、将来に向けてお金を貯めたり増やしたりすることは、私たちの生活を豊かにするためにとても大切です。

例えば、税制優遇制度を活用したNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などを組み合わせることで、長期的に資産を増やしながら節税することが可能です。

生活に関わるよう返礼品(食料品・日用品など)をふるさと納税で得ることで、日常の支出を抑え、余剰金を資産運用することも可能でしょう。

「でも、何から始めたらいいかわからない」

「ふるさと納税を活用したいけれど、税金や資産運用に不安がある」

「ふるさと納税以外の節税も利用したい」

そんな時は、金融の専門家であるIFAやFPなどに相談してみるのが一番の近道です。

自分に合った最適な方法を見つけることが、将来に向けた賢い選択肢につながるでしょう。

※本コラムは2025年9月30日現在の法令や情報等を元にまとめたものです。今後の法令変更等につきましてはあらかじめご了承ください。