2026年「NISAを楽しく続ける」3つのヒント

2024年にスタートした新NISA、まもなく3年目に入ります。

金融庁「NISA利用状況調査」によると、新NISA口座は2,696万口座(2025年6月末時点)に達し、旧NISAより各段に多くの人が口座を開設し、新NISA制度を利用して投資を始めています・・・といっても、正直「私には関係ない」と思っていませんか?

でも、ちょっと考えてみてください。

欲しいモノを買う前には、ネットで価格を比較したり、店頭に行ったり、レビューをチェックしたりしますよね。

人は、本当に必要だと感じたこと、自分の人生を豊かにしてくれることは、必ず興味を持って調べるものです。

「知識がない」「何となく怖い」といった理由で新NISAを利用しない人は、裏を返せば、まだ新NISAが「あなたの夢や将来のゆとりにどれだけ役立つか」がピンと来ていない状態かもしれません。

難しい話は抜きにして、まずはこの制度の恩恵を受けてようとしている人が2,696万口座と、大きく増えているという事実だけを知っておいてください。

新NISAは、人々の生活のなかで「ゆとりのある未来のための新しい常識」になりつつあります。

ここでは、新NISAを活用している人もそうでない人も、「難しそう」から「ちょっと面白いかも」に変えるためのヒントを読み解きます。

2026年の新NISAは?

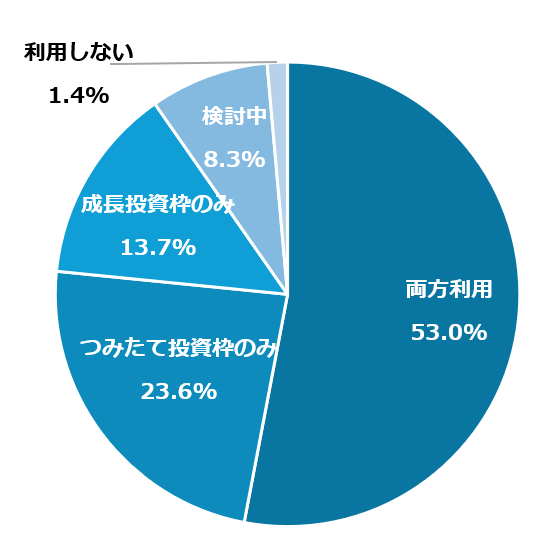

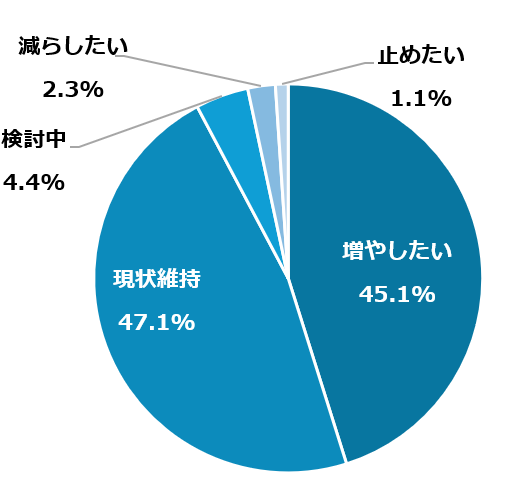

ITトレンドMoneyの調査(=来年度のNISAに関するアンケート)によると、新NISA(以下、NISA)利用者の多くが、来年(2026年)もNISAを継続、またはさらに活用したい意向を持っています。

■2026年のNISA利用枠(予定)

■2026年のNISA利用枠(予定)

この結果から、一度NISAを始めた人がそのメリットを実感し、来年もNISAを続けようと考えていることが読み取れます。

実際に、金融庁の「NISAの効果検証(2025年6月)」をみると、2024年における年間の継続保有率はつみたて投資枠94.2%、成長投資枠82.7%という高い結果からも裏付けられます。

つまり、積立投資をスタートさえしてしまえば、ほぼ全員がNISAを続けられるといえるでしょう。

NISAを始める「3ステップ」ガイドとは?

Step1:NISA口座を開設する金融機関を選ぶ

鉄則:手数料の安いネット証券を検討!

理由:手数料が安い(または無料)、取扱い商品ラインナップが豊富、スマホで手続きが完結するため。

ポイント:普段使っている銀行との連携しやすさ(ベストは給与口座や貯蓄専用口座)、ポイントプログラムの充実度で選ぶと、よりお得に続けられます。

Step2:毎月の積立額と投資対象を決める

鉄則:月1,000円でもいい「ムリなく続けられる金額」で!

理由:「長期・積立・分散」のキホンを、自動で実践することからスタートするため。

ポイント:はじめは、MSCIやFTSE、S&P500など世界的なインデックス指数に連動する投資信託を選ぶのが王道です。

Step3:自動積立の設定をして「放置」する

鉄則:短期的な値動きに一喜一憂しない!

理由:最低でも10年、できれば20年という長期目線で継続し、「複利効果」の恩恵を最大限に期待するため。

ポイント:NISA口座内で銘柄を選び、毎月自動で買付を行う「積立設定」をしたら、あとは「放置」するのみです。

NISAを「やらないと損する」鉄則とは?

積立投資をスタートしたら「長期・積立・分散の力」を途中で止めないことです。

資産形成で最も重要なのは、利益を再投資して資産を雪だるま式に増やす「時間の力(複利効果)」なのです。

「いつか始めよう」と思っているだけの時間がもったいなく、NISA制度を長く続けるチャンスを逃しているのは実にもったいない。

長期: 「時間の魔法」を味方につける

短期的な嵐(市場の変動)に動じず、世界経済の成長という波に乗る。

積立: 「自動運転」で感情を排除する

価格が高い時は少なく、安い時は多く買う設定なので、迷う必要なし。

分散: 「卵を一つのカゴに入れない」

国・地域・業種に分散することで、世界中の優良企業に幅広く投資。

相場が上がっていて「今が最高値」と思っても、振り返ってみると通過点だった・・・ということはよくあることです。

タイミングを待つ必要がないのが、「積立投資」の最大のメリットです。早くスタートするほど、非課税期間を長く使えるので、資産が増えるスピードがアップします。

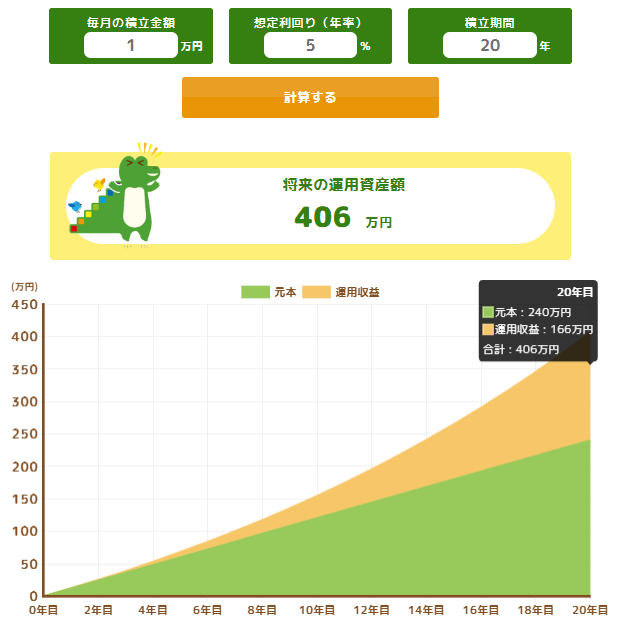

例)毎月1万円・20年間・投資収益率が年率5%としで積立投資を行った場合

※相場変動リスク等は考慮していません

出所:金融庁「NISA公式サイト」つみたてシミュレーターで試算したもの

投資元本:240万円(1万円✕12か月✕20年間)

運用収益:166万円

資産合計:406万円

●NISA口座:資産合計406万円まるまる手取り

●課税 口座:運用収益166万円に対し、約34万円が税金(20.315%)として徴収

仮に、20年後に何らかのショックが来て30%程度の下落が生じても、一時的に287万円程度に目減りする可能性はありますが、複利効果のおかげで元本割れは防ぐことができるかもしれません。

それ以上のショックが来て元本割れした場合でも、下落相場が続くわけではないので長期保有することで回復を期待できます。

まとめ

将来に向けて、夢や目標を想像しながら、ほったらかしにするのが一番。

積立設定したら忘れること、気にしないことが「楽しく続ける」最大のヒントです。

ヒント1:「毎日チェック」をやめる

株価が上がっても下がっても一喜一憂せず、基本的に放置しましょう。投資の最大の敵は「感情」です。

ヒント2:「無理のない積立」を続ける

生活費を削るほどの無理は禁物。毎月5,000円でも1万円でも、止めないことが一番大切です。

ヒント3: 「お金の使い道」を想像する

非課税で増えたお金で何をしたいですか?旅行、趣味、早期リタイア、シニアライフの軍資金…。目標が明確だと、続けるモチベーションになります。

とはいえ、「どの銘柄を選べばいいか不安」「自分の目標額で本当に大丈夫か自信がない」など、一歩踏み出せない人もいるでしょう。

そんな困ったについて、色々相談できるIFAやFPなどのお金の専門家をパートナーにして、NISA口座開設からサポートしてもらってはいかがでしょうか?

投資は決して怖いものではなく、ゆたかな将来に向けて始める「資産形成」です。

※本コラムは2025年11月28日現在の法令や情報等を元にまとめたものです。今後の法令変更等につきましてはあらかじめご了承ください。