【CASE4】Q.あと1年で定年退職します。退職金2,000万円もらえる予定。(50代男性・会社員)

- ライフプラン

- 資産運用

- 退職金

Q.預貯金もそれなりにあるので「老後2,000万円問題」も自分は大丈夫と思っています。ただ、65歳まで住宅ローンを組んでいて、退職金が出たら完済しようか迷っています。

相談者のプロフィール

- 相談者:59歳男性(会社員)

- ご家族 妻:57歳女性(パート) 子:1人(私立大3年)

- 本人年収(額面):800万円 配偶者年収(額面):100万円

- 金融資産:預貯金1,500万円、投資信託500万円

- 退職金:2,000万円

- 毎月の生活費:40万円(住宅ローン12万円、学費10万円)

- 住宅ローン残債:900万円

定年退職を1年後に控えたタイミングでのご相談です。

退職金と現在の金融資産を踏まえ、住宅ローンへの対応も含めた資産運用プランを検討します。

課題の整理:住宅ローン

日銀の利上げによって「金利のある世界」となり、暮らしに影響が出ています。

プラスの影響として、預貯金や国債の利息が増え、生命保険の予定利率が引き上げられる一方で、ローンの返済負担額が増えるマイナスの影響が生じます。

住宅ローン返済については、今後のライフプランを踏まえて慎重に検討する必要があり、以下の点を考慮します。

✓住宅ローン金利が低く返済期間が短い場合、手元資金を運用した方が良いケースあり

✓変動金利で返済期間が長い場合、借り換えを検討した方が良いケースあり

✓団体信用保険等に加入している場合、完済しない方が良いケースあり

✓心理的な安心感を得たい場合、完済した方が良いケースあり

課題の整理:シニアライフと今後の収支

数年前に「老後2,000万円問題」の金額だけが独り歩きをして、2,000万円あれば大丈夫と誤解を招くようなことがありましたが、公的年金の受取やシニアライフをどう過ごすかによって必要な老後資金は異なります。

相談者が必要な老後資金を確認するには、ご夫婦の公的年金額や預貯金を取り崩して生活する「お金の寿命」を知ることが重要です。

そのためにはシニアライフの過ごし方を具体化する必要があり、以下の点を考慮します。

✓夫婦が完全リタイアした場合の生活費はどれくらいかかるか

✓60歳で定年した後、働きたいのかどうか。働く場合、どのくらいの収入を想定しているか

✓公的年金をいつから受け取り、その額はどれくらいか

✓マイホームの修繕費やお子様への金銭的支援をどう考えているか

課題の確認

これらの課題を整理し、ご相談者の漠然としたイメージを具体化することから始めました。

<相談者>

- 定年後も65歳まで継続雇用可能(収入は4割減・額面480万円程度)

- 定年後も厚生年金継続、65歳~公的年金受給の場合、月額20万円程度

- 住宅ローンは変動金利とはいえ、金利が上がった時に返済する預金は備えていること

- 資産運用は妻に任せているが、増えているらしい

- 老後に贅沢をするつもりはないが、年に数回は家族旅行をしたい

- 車所有、特にこだわりはないがないと不便

<配偶者>

- 元気なうちはパートの仕事を続けたい(飲食店勤務・収入は自分の小遣い)

- 結婚前に正社員として勤務あり、65歳からの公的年金は月額7万円程度

- 一戸建てなので、今後の外壁や水回りの修繕費用が気になる

- 女友達と旅行や趣味の習いごとは継続して楽しみたい

- 子どもの教育費が最優先だったので、NISAで積立投資をやっていた程度(月5万円)

- 老後資金に余裕があった方が良い気がするので、老後資金を増やしておきたい

相談者については、返済期間が短く、金利上昇した際に預貯金で十分完済可能です。

住宅ローンの金利上昇の不安が大きいのか、手元資金が減る不安が大きいのか、ライフプランシミュレーションで将来的な「お金の寿命」を比較して検討することにしました。

提案プラン:老後資金の準備

お二人の意見を確認し、公的資金の空白期間となる65歳まではお互い仕事を継続することが見えてきたため、退職金が入っても住宅ローン完済はしない方向でプランニングを開始しました。

とはいえ、金利上昇に備えて、ローン完済資金分を流動性のある資産に置くことを優先します。

1.資産配分

退職金と現在の金融資産を合わせると約4,000万円となります。

以下のような資産配分を提案します。

この配分は、「守りながら増やす運用」と「積極的に増やす運用」のバランスを取ったものです。

安全資産(預貯金、債券など):60%(2,400万円)

リスク資産(株式、投資信託など):40%(1,600万円)

2.運用プラン例(退職金を想定した運用)

安全資産(2,400万円)

①生活費の確保200万円:半年程度の生活費を普通預金・定期預金で確保

②住宅ローン残債900万円:個人向け国債(10年変動・1年経過で解約可能

→今から始めることで途中解約可能になり、流動性が高まるため即実行

③国内外債券投資1,300万円:利金を積立投資または住宅ローン金利上昇分に充当

リスク資産(1,600万円)

①積立投資を継続(毎月5万円✕5年=投資元本300万円の積み増し)

→運用を5年継続した場合、500万円の複利効果と積立投資の効果(いずれも年率5%)と想定した場合、約1,000万円の資産形成が可能(相場変動を考慮しない

②お任せ資産運用サービス1,300万円:毎月4万円程度(税引前)の配当金受取可

(※当社では「マネーパレットマネージャー」という名称の投資一任契約)

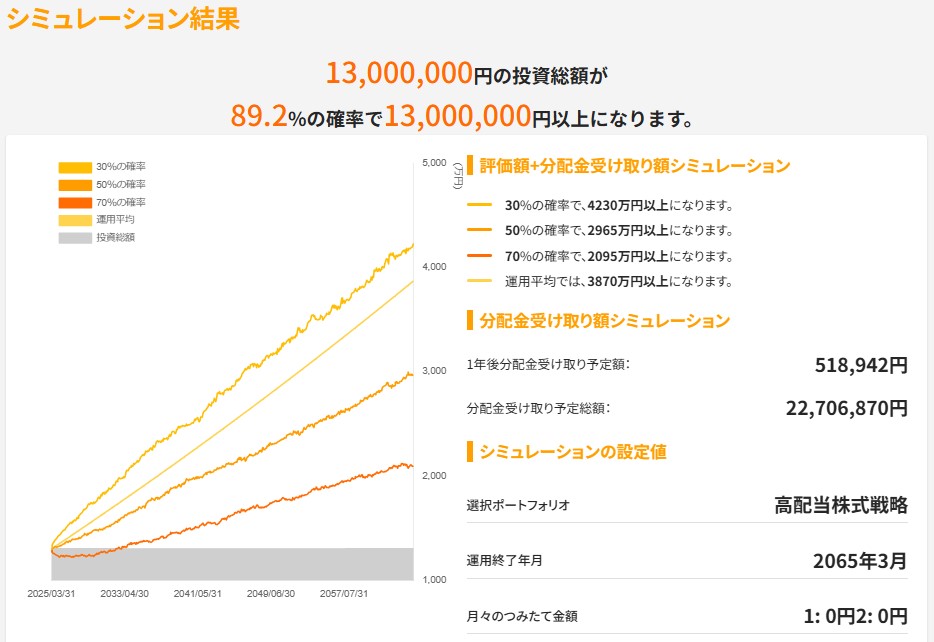

例)「高分配株式戦略コース」1,300万円投資・40年間配当金受取したケース

※40年間での配当金受取総額2,200万円、投資元本を極力減らさず運用可能

今回の運用プランについては、完全リタイアに向けた老後資金準備~極力資産を取り崩さず不労所得で公的年金の不足分を補う戦略を取り入れ、以下のライフステージで段階的に取り組んでポートフォリオを完成させます。

①定年退職までの運用

・住宅ローン金利上昇に備えたストック900万円は国債

・預貯金のうち1,300万円は米ドル債券投資

→利率4%の場合、年間52万円(税引前)の利金収入の可能性

②退職金受取後の運用

・お任せ資産運用サービス(高配当株式戦略)に投資

→年間50万円程度(税引前)の配当金収入の可能性

③完全リタイア(65歳を想定)までの運用

→完全リタイア(65歳を想定)までの運用

まとめ:投資の注意

相談者の完全リタイアを65歳に据えて、住宅ローンを早期完済せずに「老後資金」を計画的に準備することが、最終的にこのご夫婦に望ましいプランニングとなりました。

ただし、今後の収支や市況・家族環境の変化などによって、今回の提案プランを柔軟に変えていく必要はあるでしょう。

お子さまの就職や結婚のタイミングであったり、ご家族が病気等になったり、ご両親の介護などが発生して、65歳まで働けない可能性もあるかもしれません。

今後のライフプランの変化で最適な選択は変わりますので、必要に応じてIFAや税理士などの専門家に相談することをお勧めします。

※弊社では、資産運用のプロが担当について、ご相談者がより豊かな人生を送れるよう常にサポートしていますので、お気軽にご相談ください。