【CASE:9】Q.そろそろリスクを抑えた運用に切り替えたほうが良い気がして迷っています。(40代男性・会社員)

- NISA

- ポートフォリオ

- ライフプラン

- 住宅ローン

- 分散投資

- 家計見直し

- 教育資金

- 積立投資

- 資産形成

- 資産運用

投資に前向きで、順調なパフォーマンスを背景に、現在の資産運用のほとんどを株式投資中心に行っています。

お子さまの成長とともに、将来の教育費に対する漠然とした不安や米国相場への不安などもあり「このままで本当に大丈夫だろうか?」と、IFAに客観的なアドバイスを求めたよいタイミングでした。

相談者のプロフィール

- 40歳男性・会社員

- 家族構成 配偶者40歳、長男10歳、長女7歳

- 世帯年収800万円

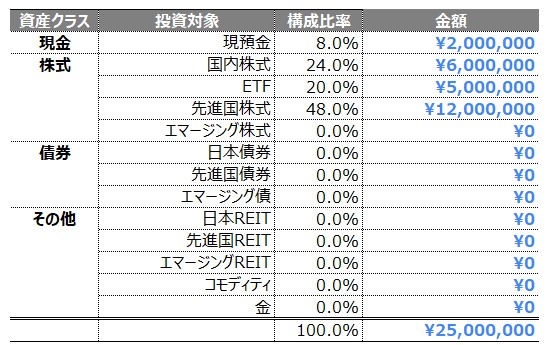

- 金融資産2,500万円(投資信託1,200万円、国内株式600万円、ETF500万円、現金200万円)

- 住宅ローン(残債3,000万円、33年、変動金利)

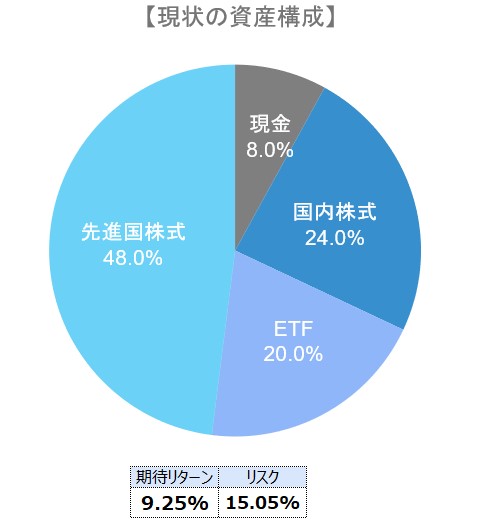

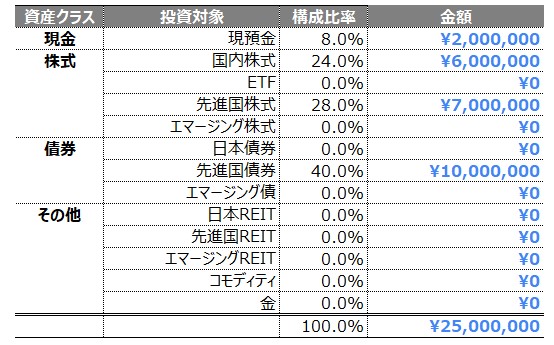

ポートフォリオ診断

コロナ渦のタイミングで投資を始められ、順調に資産を築いてこられた相談者ですが、今年(2025年)に入って年初来最高値を更新し続ける中で、トランプ関税や日米の金利差縮小などの影響で相場が下がる場面に直面して不安が増したそうです。

■「ポートフォリオ診断」による現状把握

出所)㈱Innovation IFA Consulting独自ツールを用いたポートフォリオ診断例

保有資産のポートフォリオを見て「分散投資していると思ってましたが、分散しているのは国だけで投資先は全て株式ですね。」と相談者。

なぜリスクを抑えた運用の切り替えを思うようになったか、という視点で課題を掘り下げました。

お子様の教育資金について

「その時になったら、投資商品を売却すればいいかな。」というお考えでしたが、大学進学を想定すると、長男は7年後、長女は10年後を目途に準備が必要です。そのタイミングで大きな相場下落が起こった際に、株式では50%下落するような過去の実例もあるため、リスク(=価格の振れ幅)を抑えた運用の組み入れが必要です。

住宅ローンについて

「(住宅購入時の担当から)今がチャンスと後押しされて、変動金利が上がるなんて思いもしませんでした。」という相談者に対して、今後の金利上昇に備えた対策は以下のとおりです。

①固定金利への借換検討(=将来の金利上昇リスクを回避)

・固定期間の選択、返済総額のシミュレーション、諸費用の把握(登記費用や事務手数料など)、等総合的な判断が必要

②金利上昇に備えた資金準備

・いざという時に備えたキャッシュフローを確保する対策が必要

住宅ローン金利より資産運用のリターンが高い場合は資産運用、低い場合は繰り上げ返済を優先した方がよいことを念頭に置いていただき、アセットアロケーションの組み換えをご提案しました。

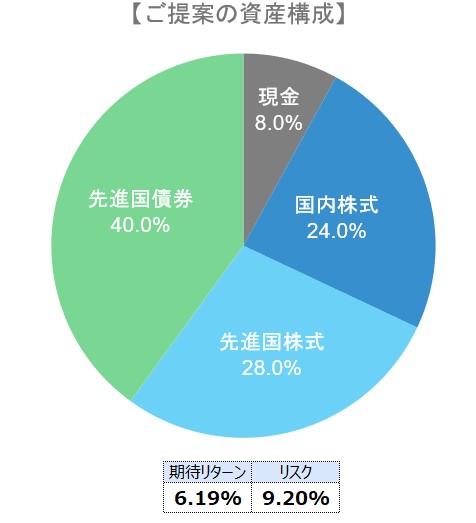

■リスクを抑えた「ポートフォリオ」のご提案

出所)㈱Innovation IFA Consulting独自ツールを用いたポートフォリオ診断例

まとめ

投資は、ただ資産を増やすためだけのものではありません。

本来は、「いつまでに」「何のために」「いくら」 必要なのかという、人生の目標を達成するための手段です。

相談者のように、これまで順調に資産を増やしてきた方は、つい目の前のリターンに目を奪われがちです。

お子様の大学進学など、将来的にまとまったお金が必要になる時期が見えているので、その目的と目標額から逆算して、最適な資産配分を考える必要があります。

資産運用の目的がお子様の教育資金であれば、そのお金を使う時期(=ゴール)は、お子様が大学に進学する10年後に据える必要があり、そのお金は絶対に減らせない「守りの資産」と位置づけることが重要です。

相談者は、今回の見直しを通じて、漠然とした不安が解消され、「目的」を持った資産運用への理解を深められました。

ご自身が不安に思っていた、リスクを抑えた運用の明確化だけでなく、今後の金利上昇に備えた住宅ローンへの対策という「見えないリスク」が顕在化されたことで、将来に向けた安心感も得られたそうです。

2026年に向けた「こどもNISA」構想が進めば、お子様の教育資金を「こどもNISA」口座で運用することが可能になり、外債の利金や児童手当を「こどもNISA」で運用することも相談者にとってメリットになりそうです。

各ご家庭のニーズや将来の目的によって、資産運用の最適解は異なります。

お子様の未来のためにも、そしてご自身の将来のためにも、資産運用のプロのアドバイスで最適な資産運用の「ゴール」を見つけてはいかがでしょうか?