【CASE7】2人の子供の教育資金や自分の老後資金に向けて大切に資産を増やしていきたいと思っています。(30代男性・会社員)

- iDeCo

- NISA

- ライフプラン

- 相続

- 資産形成

- 資産運用

親から譲り受けた大切な財産が手元に入ったら・・・減らしたくないし、将来に向けて有効に使いたい。

ご相談者は、お子さまの将来と自分たちの老後資金のために、より効率的に増やしていきたいものの、新NISAでの運用経験しかなく、相続財産というまとまった資金をどう活用したらよいかお悩みでした。

相談者のプロフィール

- 39歳男性・会社員

- 家族構成 配偶者37歳、長男5歳、長女1歳

- 世帯年収1,100万円(本人:800万円、配偶者:300万円)

- お子さまの教育:中学校から私立(中学受験のため通塾)、大学まで私立進学を想定

- 貯蓄:預貯金1,300万円(うち相続財産500万円)

- 投資:毎月2万円積立(新NISA利用・保有資産50万円)投資を1年半程度

- 保険:①学資保険300万円(長男18歳時に一括受取)②個人年金保険300万円(ご夫婦とも65歳から10年間毎年30万円受取

- 退職金:本人1,000万円、配偶者なし

- 公的年金:本人14万円、配偶者10万円

- 将来のライフデザイン:子どもたちの夢を応援したい、老後に困らないよう資金準備したい

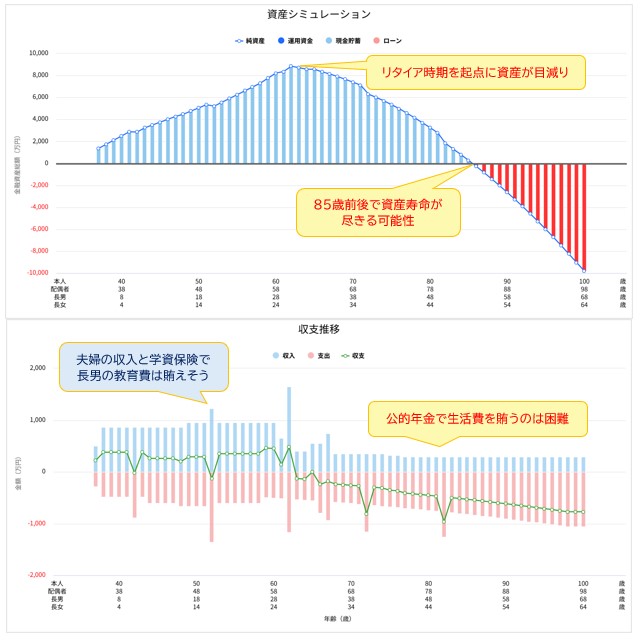

ライフプランシミュレーション

相談者の現状や今後について聴取、作成したシミュレーションは下図のとおりです。

相談者が何となく感じていた不安が具体的に「見える化」され、早めの老後資金への対策とご長女の教育資金への対策が必要ということがわかります。

■相談者の「資産シミュレーション」と「収支推移」

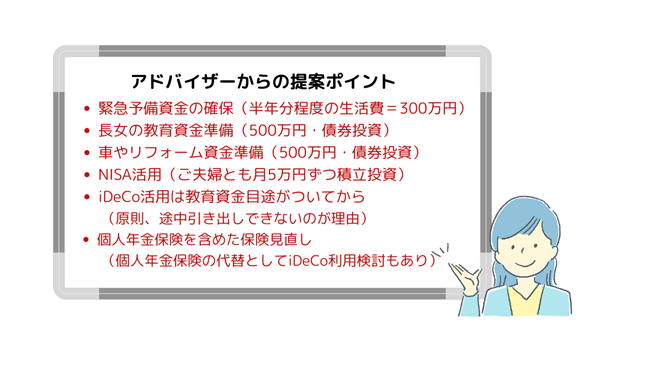

資産形成のポイント

相談者は新NISAをきっかけに、積立投資を始めたばかりの投資初心者ですが、下のお子さまの教育資金準備には10年程度の猶予があり、老後資金に向けては20年以上も資産形成する時間があります。

「相続財産」が今回の相談のきっかけになりましたが、将来に向けた資産形成全体について考えたいとのことから、下記のポイントについて具体的なアドバイスを行いました。

今は定年退職60歳ですが、将来的には65歳定年に延長になる可能性もあり、公的年金受給までに労働収入を継続できる可能性もあるかもしれません。

まとめ

今回の事例について、ポイントをまとめると下記のとおりです。

ポイント1:NISAの積極活用

「老後資金準備」を最終ゴールとして、ご夫婦ともに積立投資をご提案しました。

現状、新NISAの投資上限1,800万円までのため、ご夫婦で活用すれば、3,600万円まで非課税枠を広げることが可能です。

また、途中で売却することも可能という点から見ても、これから教育費が重くなる世代にとってはぜひ活用してもらいたい制度です。

今回、iDeCoは老後まで途中払出ができない理由から利用に至っていませんが、今後、個人年金保険の契約内容次第では、iDeCo活用に踏み切る可能性はありそうです。

ポイント2:債券の活用

債券投資は、「手堅く安定的に資産を増やしたい」「リスクを抑えながら資産形成をしたい」という方に向いています。

特に、相続財産を大切に守りつつ資産を増やしたいというニーズがある相談者にとって、ポートフォリオの一部に組み込む価値は十分にありました。

また、今後のライフイベントに車の購入やご自宅のリフォーム資金なども考慮する必要があり、さらに償還期間が異なる債券を持つという提案もニーズに合致したようです。

ポートフォリオの観点からも、債券と株式(積立投資)の両方を持つことでリスク低減にもつながります。

ただし、全くリスクがないわけではないため、発行体の信用力や、途中で売却する可能性などを考慮して、ご自身の投資目的に合った債券を選ぶことが重要です。

ポイント3:定期的な見直し

このご家庭については、お子様の今後の教育方針によって、教育資金の増減は十分に考えられますし、現状の収支状況でもいつのまにか預貯金が増えてしまう中で、債券の利金収入の使い道も迷うことになりそうです。

少なくとも、年1回程度はライフプランの見直しやご資産状況の確認が必要でしょう。

また、投資初心者にとって、相場下落時などの変化にご不安が高まりやすいので、安心して長期的な資産形成が行えるよう適宜サポートしていきます。

最後に、投資は最終的に「自己責任」になるので投資の知識を深めることも重要ですが、ライフイベントに応じた効率的な資産形成をサポートしてもらえて、何かあった際に相談できるIFAやFPなどの担当がいるだけで安心感は違うはずです。