【CASE5】保険会社の人から『積立保険』を勧められたのですが、NISAの方がお得な気がしています。(20代女性・会社員)

- NISA

- 積立投資

- 資産形成

- 資産運用

入社時に銀行や保険会社から「お金」の説明会があったり、上司の紹介などで保険に加入したりする・・・よくあるケースです。

社会人になって、自分の「将来に向けた貯蓄」と向き合うことになり、IFAにアドバイスを求めたよいタイミングでした。

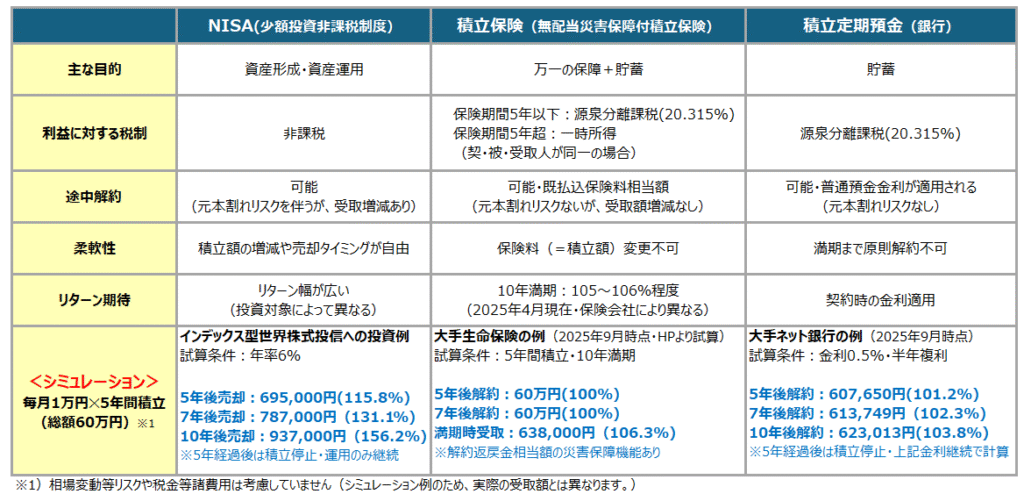

『積立保険』は、大手生命保険会社から続々と販売開始されている比較的新しい保険で、正しくは“無配当災害保障(または傷害保障)付積立保険”という種類の保険商品です。

ケガや病気になった際の保障はないので、貯蓄の「目的」をよく考えて検討した方が良いでしょう。

相談者のプロフィール

- 22歳女性・会社員(新卒入社)

- 家族構成(独身・両親と同居)

- 手取り月収20万

- 金融資産:ほぼなし

- 投資経験:なし

ライフプランニング

社会人になると、自分自身の人生をしっかり考えていく必要があります。

例えば、「この金額を貯めるために、毎月いくら積立投資に回そう」「副業で収入を増やそう」といったように、より自分らしい行動計画を立てることに重点を置くイメージです。

簡単にまとめると

- 「ライフプラン」で人生のイベントを計画する

- 「ライフプランシミュレーション」でお金の流れを見える化する

- 「お金のライフデザイン」で具体的な行動に落とし込む

今はざっくりとしか描けないかもしれませんが、「お金」と向き合う大切な考え方です。

|ライフデザインの基本ステップ

✓自分の人生のビジョンを描く

どんな人生を送りたいか、将来の目標や夢(キャリア、結婚、住まい、趣味など)を考えます。

今の段階は、仮決定でしかないので、実現に向けて適宜修正する前提で構いません。

✓お金の役割を理解する

お金は「目的」ではなく「手段」です。

自分の人生を自分らしく生きるために、必要な資金を「資産形成」する視点を持ちましょう。

✓リスクと備えを考える

病気や災害、失業などのリスクにどう備えるかを考えます。

社会保障、会社の保障、自分で備える「自助努力」の3点を見て、不足する保障を補うイメージです。

資産形成のポイント

「資産形成」を実践するために、相談者が投資に回せる金額を確認し、ご自身にあった投資プランを決めることからスタートしました。

|「資産形成」を実践するポイント

ポイント1:家計管理の実践

毎月の予算を立てて、収入と支出を把握しましょう。

ポイント2:「貯める」「増やす」仕組みを作る

給料の一部を先取りで貯蓄や投資に回す「天引き貯蓄」を活用しましょう。

ポイント3:少額から投資を始める

長期的な資産形成を前提として、NISAやiDeCoなどの制度を活用しましょう。

<積立保険とNISA比較>

まとめ

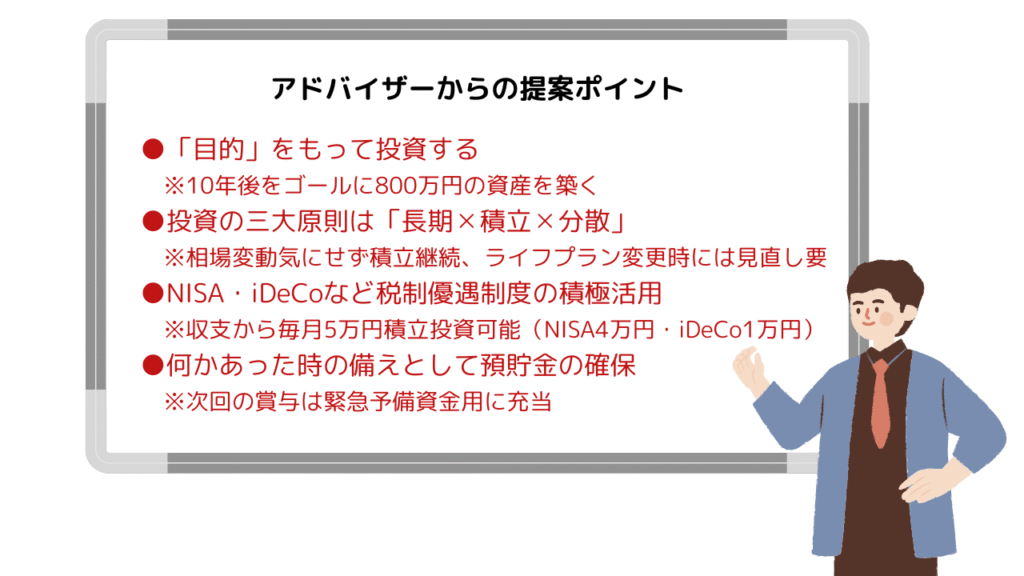

相談者の考えを深堀りしていくと、”NISAの方がお得“と思った背景には、「国の年金だけでは生活できない」というご両親の言葉があって、しっかり資産形成をしたいという気持ちの表れだったことがわかりました。

また、結婚しても仕事は続けたい、そういう縁がなくて“おひとりさま”だったら、もっと積極的に資産形成が必要・・・というライフデザインが描けたため、長期的な積立投資が可能と判断しました。

10年後に向けた資産形成にはNISA活用、老後資金準備としてiDeCoの活用をする方向に落ち着きました。

社会人になったのに資産形成を始めていない方、忙しくて自分で考える時間がない方、NISAやiDeCoの仕組みが複雑で始められない方、まずは「天引き貯蓄」で積立投資からスタートしてみませんか?

弊社では、ご相談者がより豊かな人生を送れるよう、資産運用のプロが常にサポートしていますので、お気軽にご相談ください。