【CASE:12】相場が上がっているので積立中止して、下がったら再開した方が良いのでしょうか? (30代女性・パート)

- NISA

- ライフプラン

- 分散投資

- 家計見直し

- 積立投資

- 資産形成

- 資産運用

「積立は続けるべき?」

日経平均が5万円台に突入した際に、相場の変動に怖くなった方から1通のメールが届きました。

相談者のプロフィール

- 年齢・職業:38歳女性・パート

- 家族構成: 配偶者40歳(公務員)、長女10歳

- 主な金融資産: 620万円(現預金500万円、投資信託120万円)

- 主な投資方法:毎月3万円・NISA「つみたて投資枠」でオールカントリー(全世界株式)

- 居住形態:賃貸マンション

- 本人収入:年収100万円

※配偶者の金融資産・収入を含まず(配偶者と別管理のため)

現状と課題

相談者の現状について注目したいのは、まさに今、相場高騰への不安と「中断」の誘惑が来ている状況です。

お話をお聞きしたところ、生活費全般は全て配偶者の収入で賄っており、配偶者の金融資産がどれくらいなのかわからない・・・という不安もあって、新NISAから積立投資をスタートしたそうです。

【課題】

・積立開始直後の相場高騰

一時的な感情で積立を中断すると、長期的な資産形成の機会を逃す可能性あり(いつ相場が下がるか誰もわからない)

・投資の目的が不明確

漠然とした不安からスタートしたものの、積立投資をする目的(何のために・いつまで)が不明確

・投資経験が浅い中で、相場の短期的な変動に意識が向きすぎ

積立投資の「時間分散効果」を活かしきれず、非効率な投資になりかねない

相場が上がっても下がっても、「感情的な判断」で積立を止めてしまうことが新NISAのメリットを最大化できない一番の課題と言えそうです。

「感情に左右されない」:資産形成のポイント

新NISAの制度を最大限に活かすため、短期的な相場変動に惑わされず積立投資を継続するためのポイントを3点にまとめました。

新NISAの「つみたて投資枠」は、長期的な資産形成を国が後押しするための制度です。

相場が上がったからと積立を止めてしまうと、一時的に利益を確定した気分になれますが、それは将来の大きなリターンを得るための「非課税期間」を無駄にしていることになりかねません。

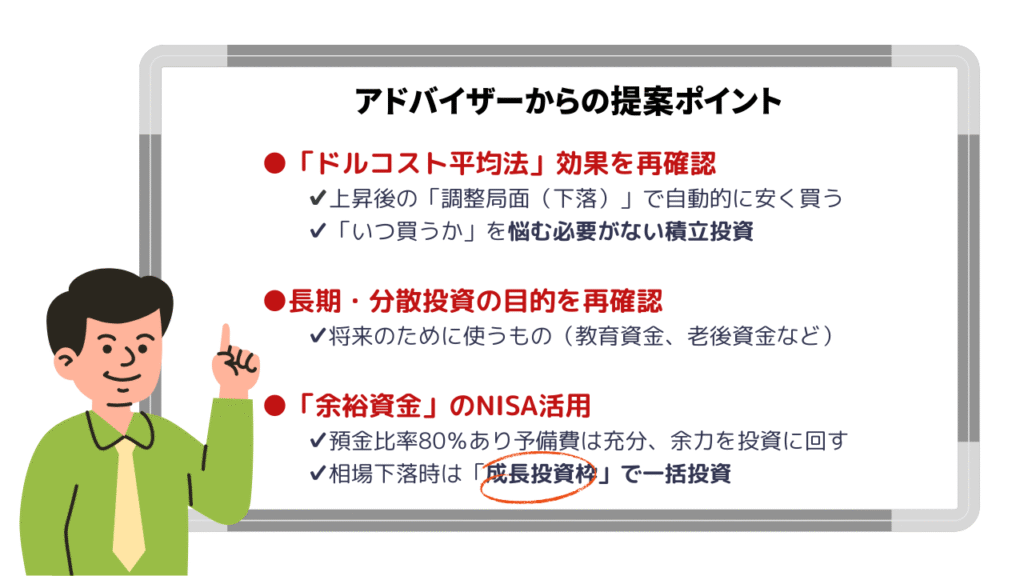

積立投資で最も重要なのは、「相場が上がっても下がっても、決めた額を淡々と継続する」ことです。

感情に流されず積立を継続することで、時間分散効果と非課税メリットが最大限に活かされ、目標達成に近づくことができます。

相談者には、金融庁の「NISAガイドブック」で積立投資の効果を再認識いただき、併せて「成長投資枠」の活用についてアドバイスしました。

今後、大きな相場下落が起こった際に、「つみたて投資枠」では臨機応変に買付ができませんが、「成長投資枠」なら、すぐに「つみたて投資枠」と同じ銘柄を一括購入することが可能です。

加えて、「つみたて投資枠」では買付できない銘柄も扱っており、個別株やREITなども組み入れられます。

下落をチャンスと捉えて、効率よくNISA枠を活用すると資産形成のスピードがあがりますよ・・・というアドバイスに対して

「成長投資枠の使い方が良くわかりました。積立投資も続けて行けそうです。でも、相場が下がった時に何を買ったらよいかわからないので、また相談しますね。」

と安心された相談者。

今後の相場下落の不安が楽しみに変わり、積立投資を続ける勇気がもらえたようです。