【CASE:11】iDeCoの仕組みがよくわからず、どうしたらよいか困っています。(50代男性・会社員)

- iDeCo

- NISA

- ポートフォリオ

- ライフプラン

- 分散投資

- 家計見直し

- 積立投資

- 資産形成

- 資産運用

新しい転職先に、「企業型DC(企業型確定拠出年金)」という制度がないため、iDeCo(個人型確定拠出年金)に移し替えるように言われ、仕組みがわからず不安になったそうです。

実は、転職や退職は、ご自身の将来のマネープランを見直す絶好のチャンス。

今回は、相談者の事例を通して、企業型DCからiDeCoへの移行のポイントと、さらに一歩踏み込んだ資産運用の方法を解説します。

相談者のプロフィール

- 年齢・職業:51歳男性・会社員・独身

- 家族構成: 両親(別居)

- 主な金融資産: 5,000万円(現預金3,000万円、投資信託1,000万円、株式500万円、保険500万円)

- 居住形態:分譲マンション(本人名義)

- 収入:年収700万円

- 支出:31万円/月(うち住宅ローン12万円)

現状と課題

相談者の現状について注目したいのは、資産5,000万円のうち3,000万円が「現預金」という点です。

お話をお聞きし、課題を整理しました。

【課題】

①現金預金比率が高い

住宅ローンや今後の生活費を考えて、しっかり貯蓄に励まれている点は素晴らしいですが、51歳という年齢や資産の規模を考えると現預金が多めです。リタイアに向けて資産形成を進める時期です。

②インフレによる資産価値減少の可能性

インフレ(物価上昇)が進む中、銀行預金等で眠らせているお金は、実質的に価値が目減りしていくリスクがあり、貯めすぎた現預金を活きた資産に変える必要があります。

③速やかなiDeCoへの移行

以前の勤務先を退職し、必要な手続きをしないまま6ヵ月を経過すると、年金資産および記録が国民年金基金連合会へ自動的に移換されてしまうため、速やかな手続きが必要です。

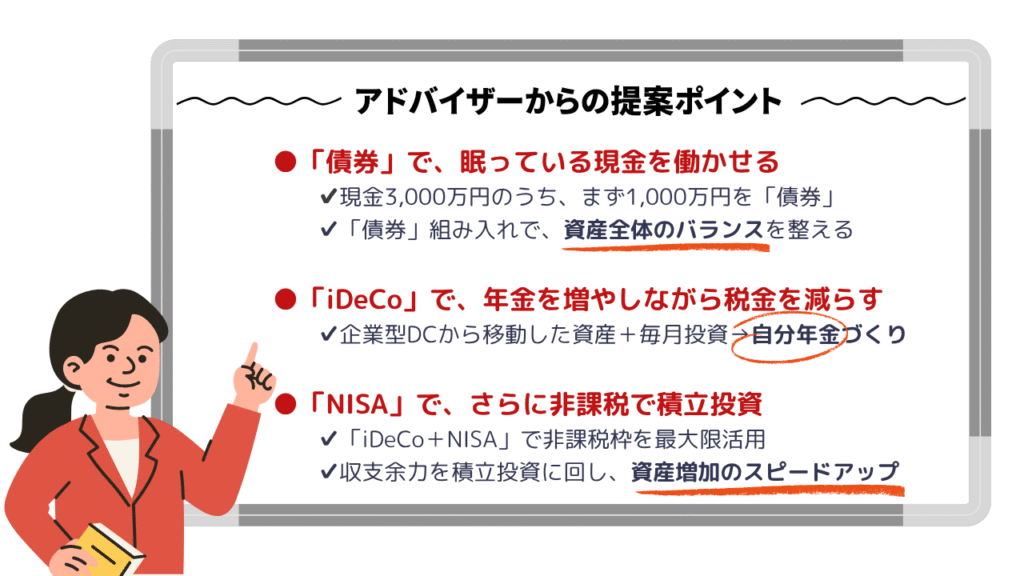

「住宅ローン」の金利上昇に備えた資産形成

「現預金の多さ」と「iDeCoへの移行」という課題を元に、3つのアクションプランを提案しました。

相談者については、「住宅ローン金利があがること」への不安が強かったため、住宅ローンの金利上昇に備えて「現預金を活きた資産」に変えることを目的として、投資バランスの見直しを行いました。

まとめ

現預金を一気に投資に回すことは、元本割れなどのリスクなどもあり、誰しも心配や不安になるものです。

今後、住宅ローン金利が上昇して、月々の返済額があがったとしても、「債券」の利金を活用する方法が考えられます。

また、「債券」の利金をiDeCoやNISAの積立資金に回せば、預貯金の目減りを防げるので、一部繰上返済する資金余力を残せるでしょうし、NISAから引き出すことも可能です・・・といったように、自由と流動性を持たせた投資プランです。

相談者はこれらの提案を受け、漠然とした不安が解消され、今後の資産運用に前向きに取り組む決意をされました。

転職は、ご自身のキャリアだけでなく、「お金」の将来についても考える最高のタイミングです。

皆さんもこの機会に、ご自身の資産運用を見直してみませんか?

※弊社では、ご相談内容に応じて各分野の専門家と連携しています。ワンストップでご相談に対応していますので、総合的なサポートが可能です。

※税制に関する具体的な相談は、税理士などの専門家にご相談ください。